目录

快速导航-

本刊特稿 | 审计委员会职权扩大、面临挑战与对策研究

本刊特稿 | 审计委员会职权扩大、面临挑战与对策研究

-

本刊特稿 | 坚持推进党的自我革命

本刊特稿 | 坚持推进党的自我革命

-

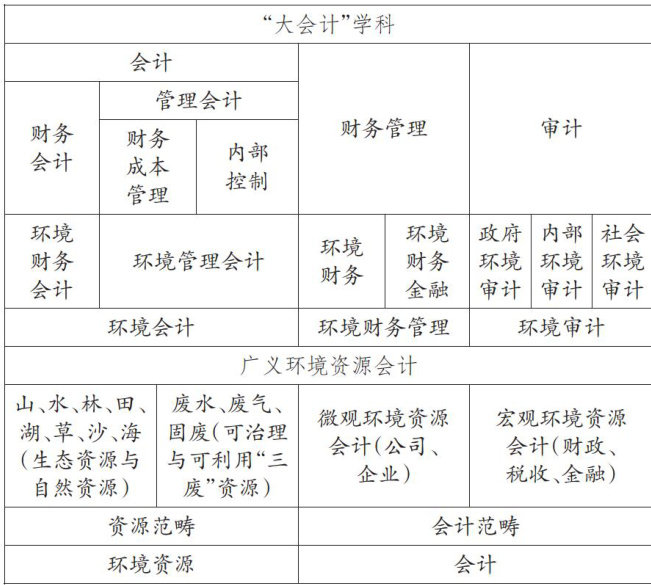

本刊特稿 | 环境资源会计的理论边界研究

本刊特稿 | 环境资源会计的理论边界研究

-

数智化研究 | “人工智能 + 会计”:构建中国智能会计自主知识体系

数智化研究 | “人工智能 + 会计”:构建中国智能会计自主知识体系

-

数智化研究 | 数实融合与产业结构升级:影响与机制

数智化研究 | 数实融合与产业结构升级:影响与机制

-

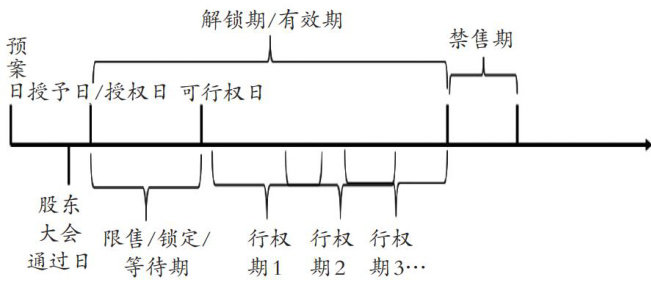

财会研究 | 国有资本授权经营与国有企业股权激励计划

财会研究 | 国有资本授权经营与国有企业股权激励计划

-

财会研究 | 公众气候关注度与企业气候风险信息披露

财会研究 | 公众气候关注度与企业气候风险信息披露

-

财会研究 | 耐心资本、动态能力与企业绿色转型

财会研究 | 耐心资本、动态能力与企业绿色转型

-

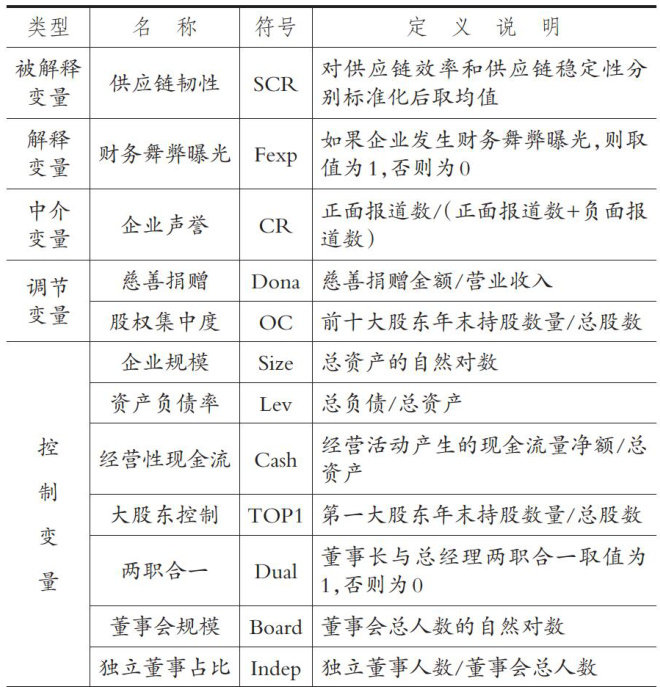

财会研究 | 财务舞弊曝光、企业声誉与供应链韧性

财会研究 | 财务舞弊曝光、企业声誉与供应链韧性

-

财会研究 | 环境规制与企业战略选择:趋同化还是差异化

财会研究 | 环境规制与企业战略选择:趋同化还是差异化

-

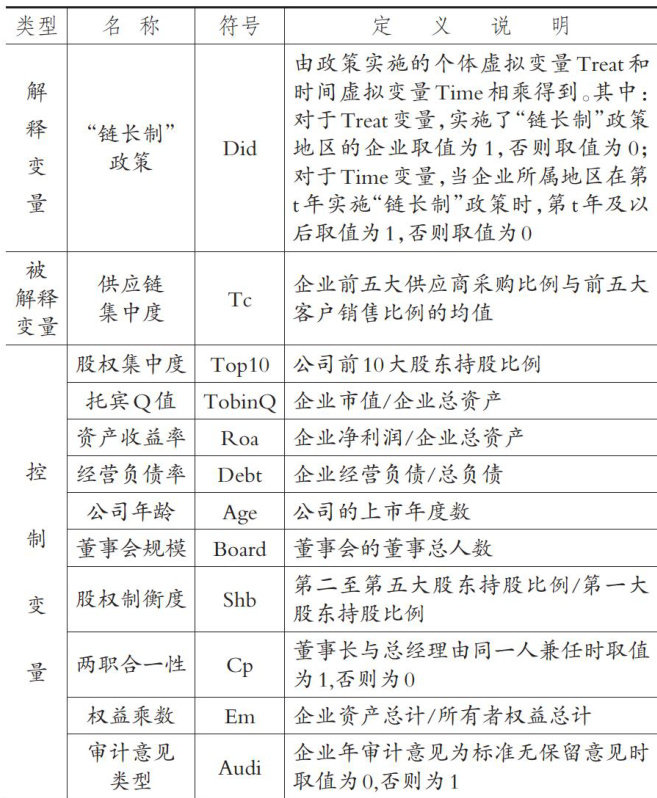

财会研究 | “链长制”政策对供应链配置的影响研究

财会研究 | “链长制”政策对供应链配置的影响研究

-

审计研究 | 资格罚对注册会计师行业竞争格局与审计质量的影响

审计研究 | 资格罚对注册会计师行业竞争格局与审计质量的影响

-

审计研究 | 国家审计与地区财政韧性

审计研究 | 国家审计与地区财政韧性

-

案例研究 | 专精特新企业突破式创新前因组态分析:基于资源一能力匹配视角

案例研究 | 专精特新企业突破式创新前因组态分析:基于资源一能力匹配视角

-

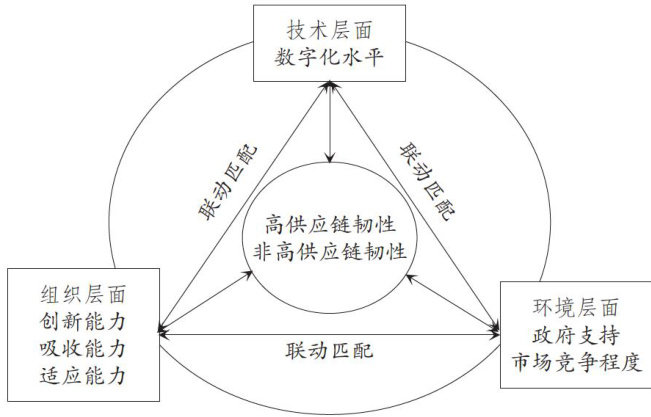

案例研究 | 数字化赋能专精特新企业供应链 韧性提升路径探析

案例研究 | 数字化赋能专精特新企业供应链 韧性提升路径探析

-

经管研究 | 员工跟投与企业供应链韧性

经管研究 | 员工跟投与企业供应链韧性

-

经管研究 | 机构投资者持股如何重塑企业双元创新平衡

经管研究 | 机构投资者持股如何重塑企业双元创新平衡

-

经管研究 | 资源型企业绿色技术创新驱动机制的组态分析

经管研究 | 资源型企业绿色技术创新驱动机制的组态分析

登录

登录