目录

快速导航-

本刊特稿 | 以“超常规”工作部署对接现代化战略目标

本刊特稿 | 以“超常规”工作部署对接现代化战略目标

-

本刊特稿 | 会计师事务所治理:基于强制约束力准则视角的研究

本刊特稿 | 会计师事务所治理:基于强制约束力准则视角的研究

-

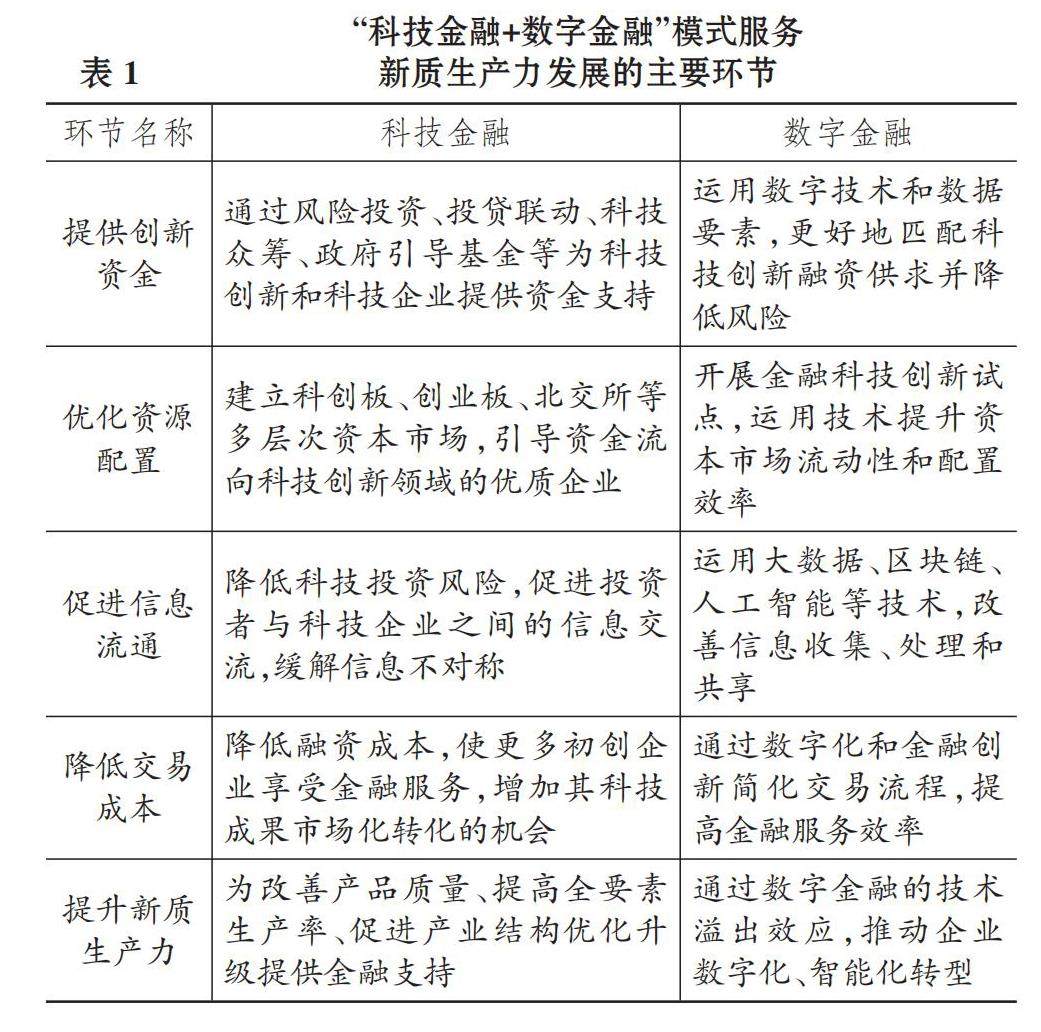

数智化研究 | 数字技术赋能科技金融服务新质生产力研究

数智化研究 | 数字技术赋能科技金融服务新质生产力研究

-

数智化研究 | 数字金融服务新质生产力发展研究综述

数智化研究 | 数字金融服务新质生产力发展研究综述

-

财会研究 | 非国有股东委派董监高与国企创新提质增量

财会研究 | 非国有股东委派董监高与国企创新提质增量

-

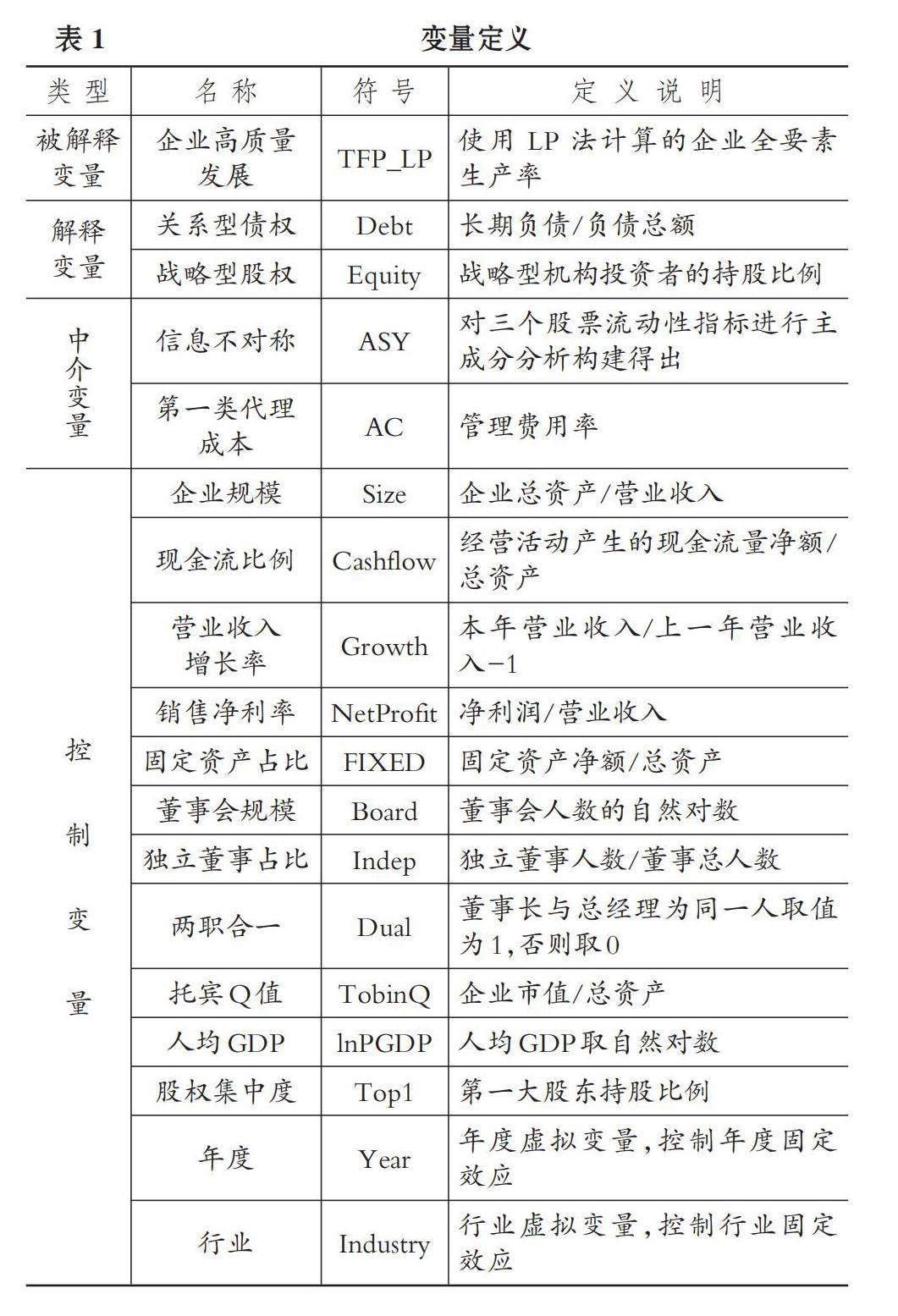

财会研究 | 耐心资本与企业高质量发展

财会研究 | 耐心资本与企业高质量发展

-

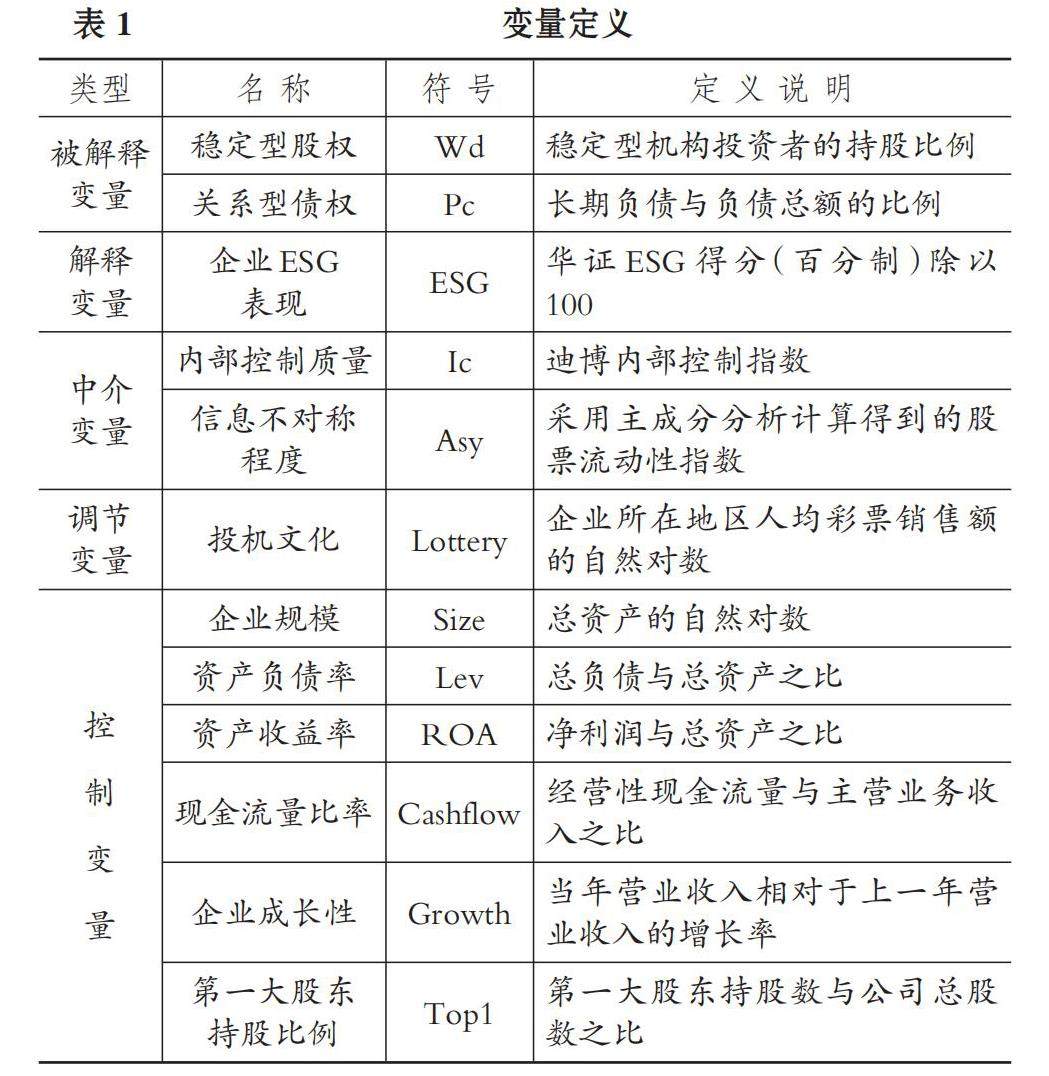

财会研究 | 企业ESG表现何以影响耐心资本

财会研究 | 企业ESG表现何以影响耐心资本

-

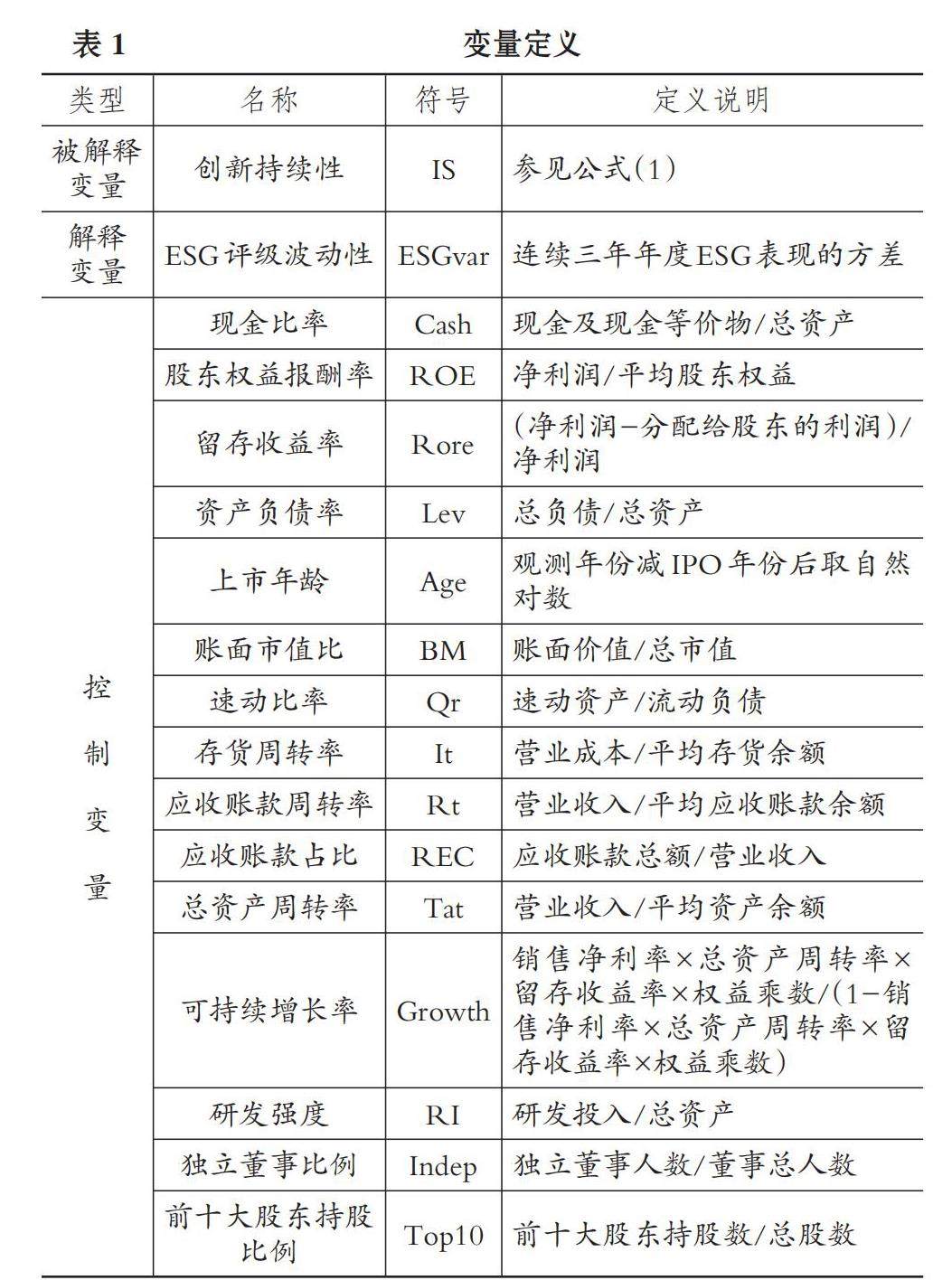

财会研究 | “专精特新”企业ESG评级波动性与创新持续性

财会研究 | “专精特新”企业ESG评级波动性与创新持续性

-

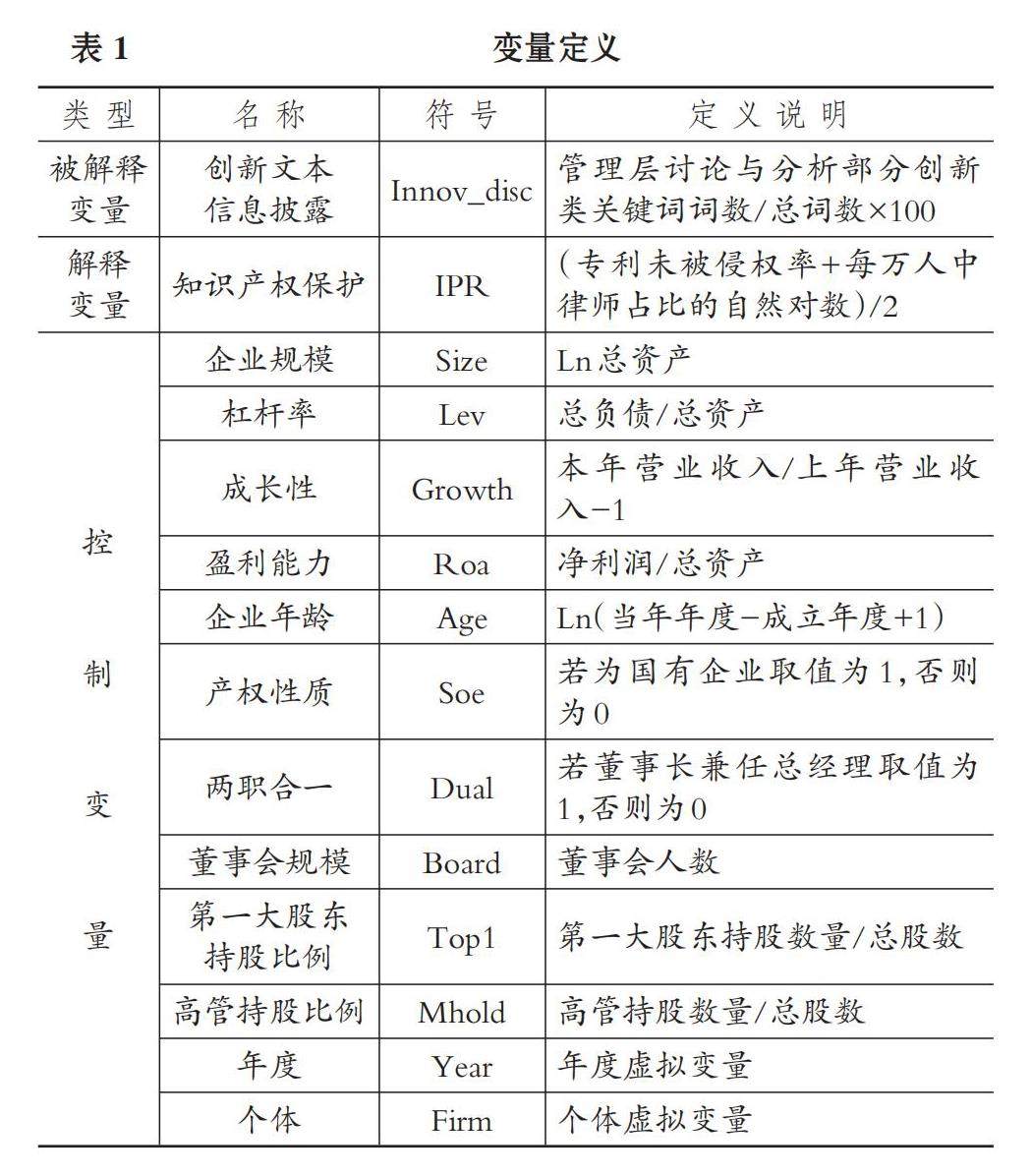

财会研究 | 知识产权保护与企业创新文本信息披露

财会研究 | 知识产权保护与企业创新文本信息披露

-

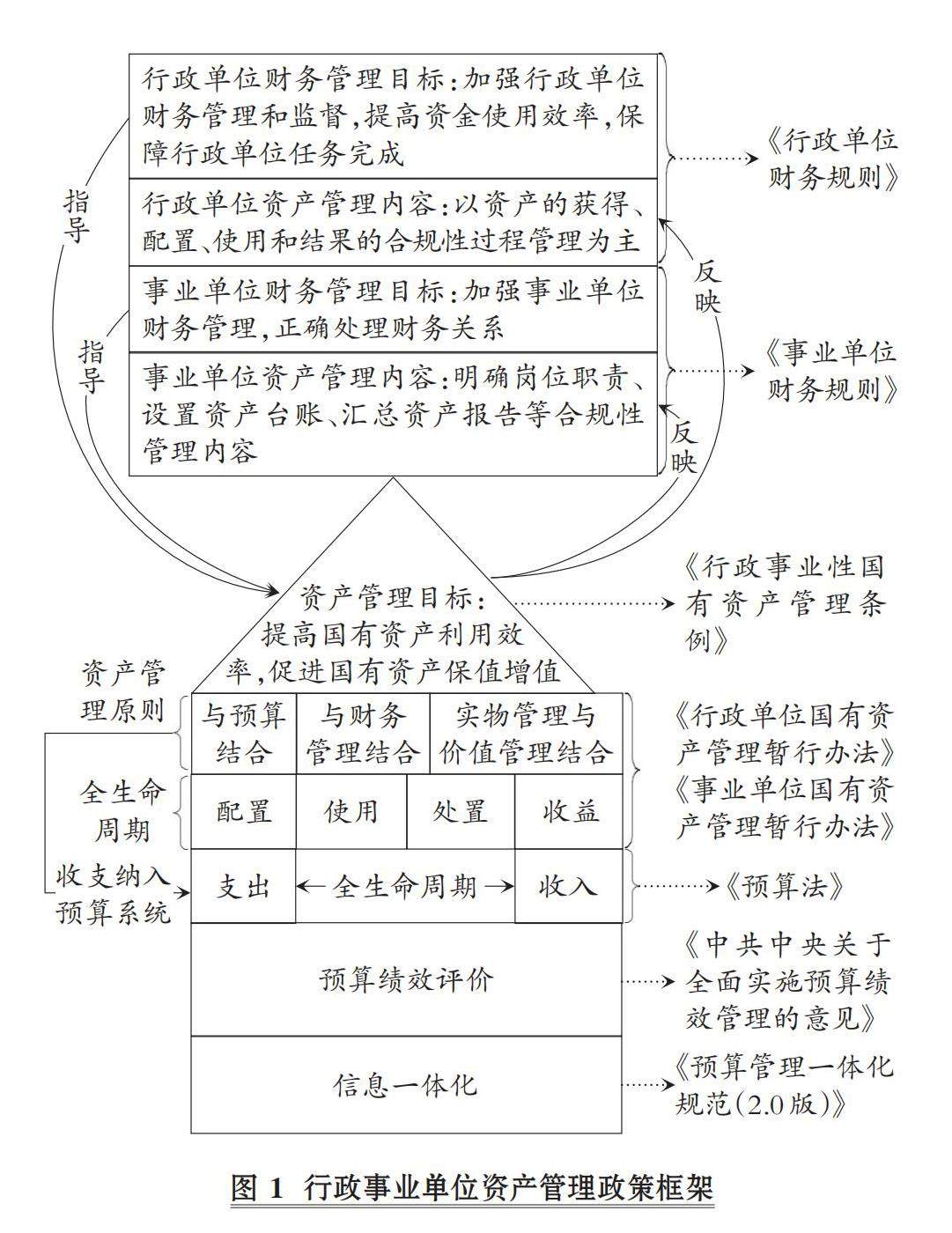

财会研究 | 政策协同视角下行政事业单位资产管理体系优化

财会研究 | 政策协同视角下行政事业单位资产管理体系优化

-

财会研究 | 论合并会计的市价计量法

财会研究 | 论合并会计的市价计量法

-

审计研究 | 关键审计事项披露会影响审计重要性水平吗

审计研究 | 关键审计事项披露会影响审计重要性水平吗

-

审计研究 | 企业合作文化与审计定价

审计研究 | 企业合作文化与审计定价

-

案例研究 | 制造业企业关键核心技术突破模式多案例分析

案例研究 | 制造业企业关键核心技术突破模式多案例分析

-

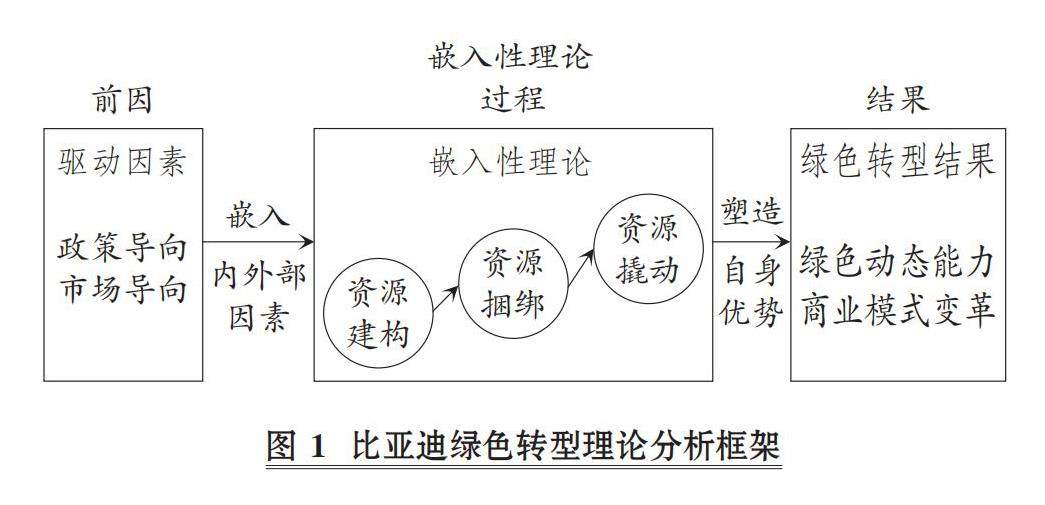

案例研究 | 高质量发展下汽车企业绿色转型的机理和路径

案例研究 | 高质量发展下汽车企业绿色转型的机理和路径

-

经管研究 | 董事投非赞成票行为会降低股价崩盘风险吗

经管研究 | 董事投非赞成票行为会降低股价崩盘风险吗

-

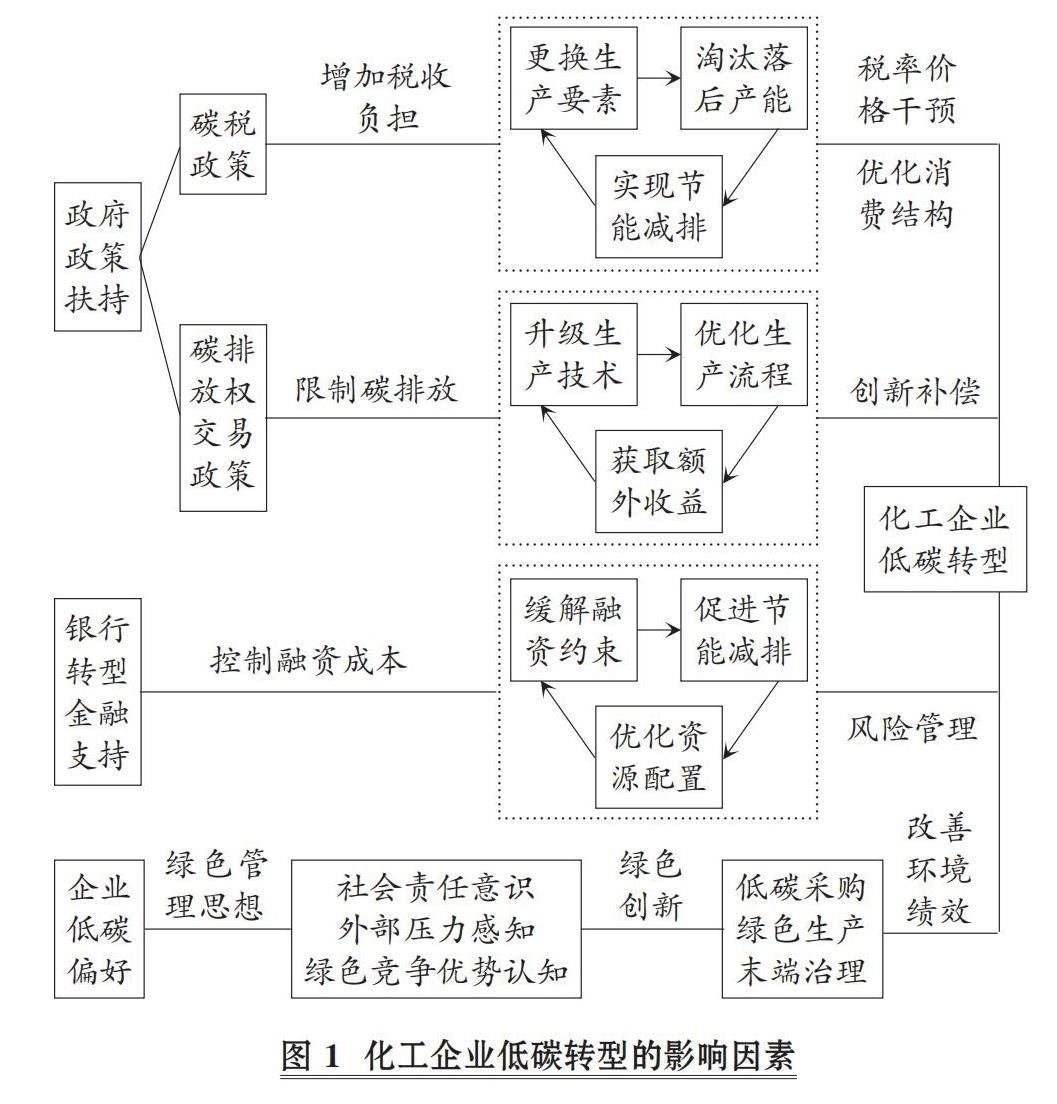

经管研究 | “双碳”目标驱动下化工企业低碳转型的机制与路径

经管研究 | “双碳”目标驱动下化工企业低碳转型的机制与路径

-

经管研究 | 银行竞争的收入分配效应检验

经管研究 | 银行竞争的收入分配效应检验

-

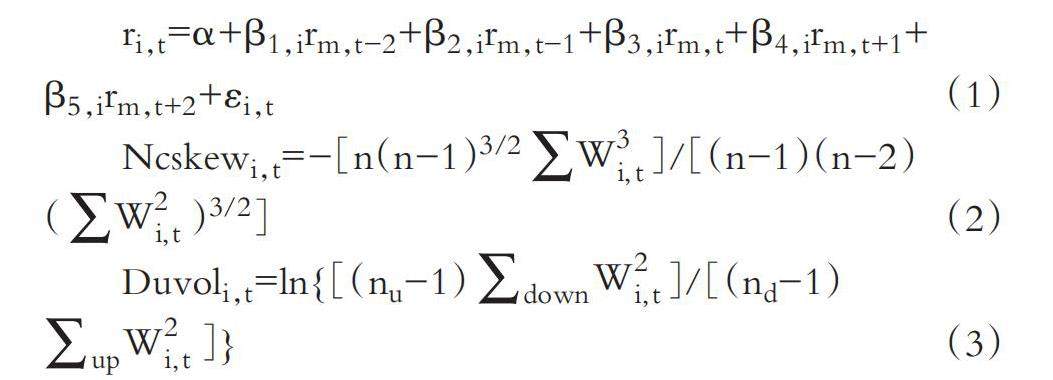

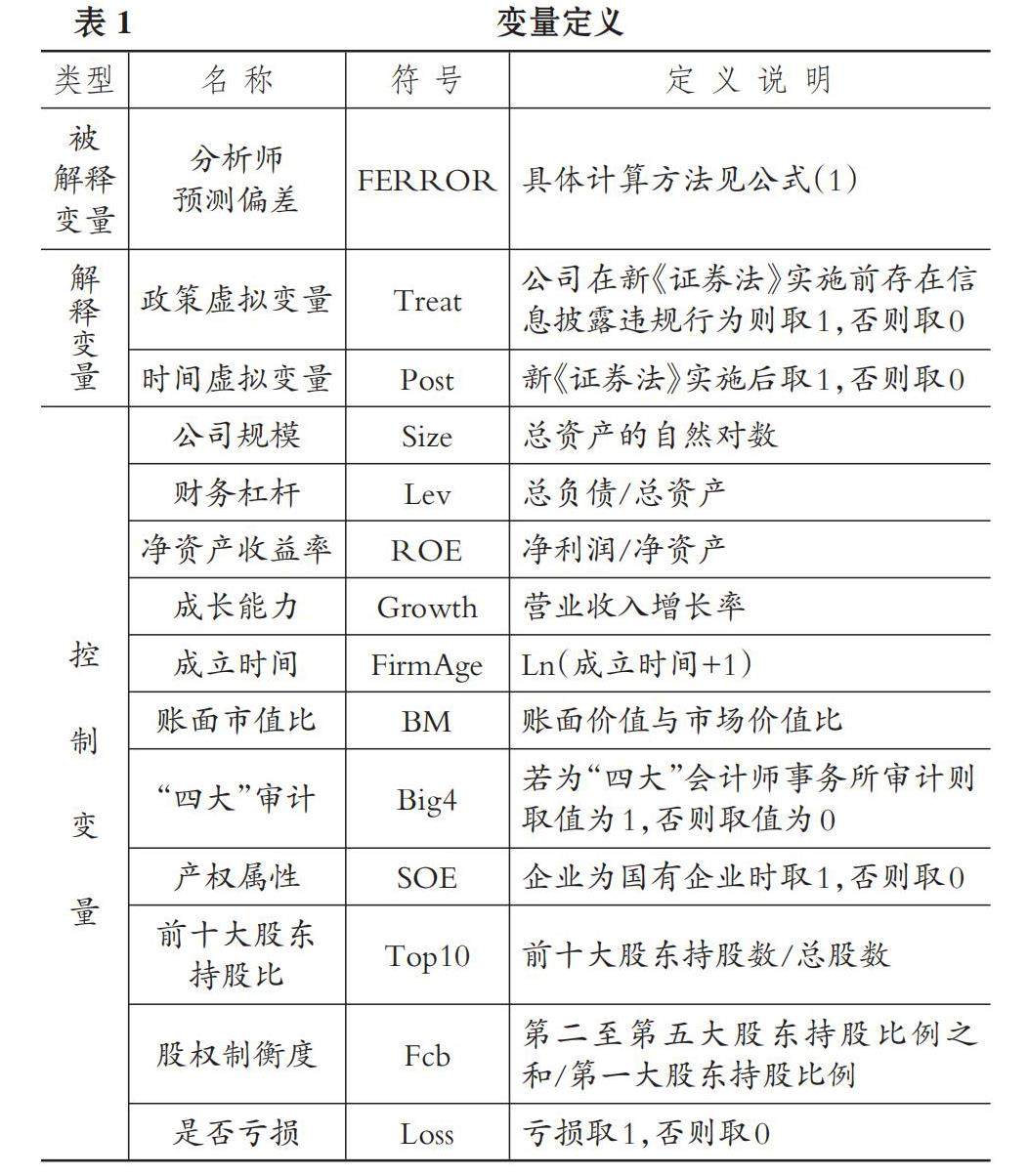

经管研究 | 新《证券法》实施与分析师预测准确性

经管研究 | 新《证券法》实施与分析师预测准确性

登录

登录