目录

快速导航-

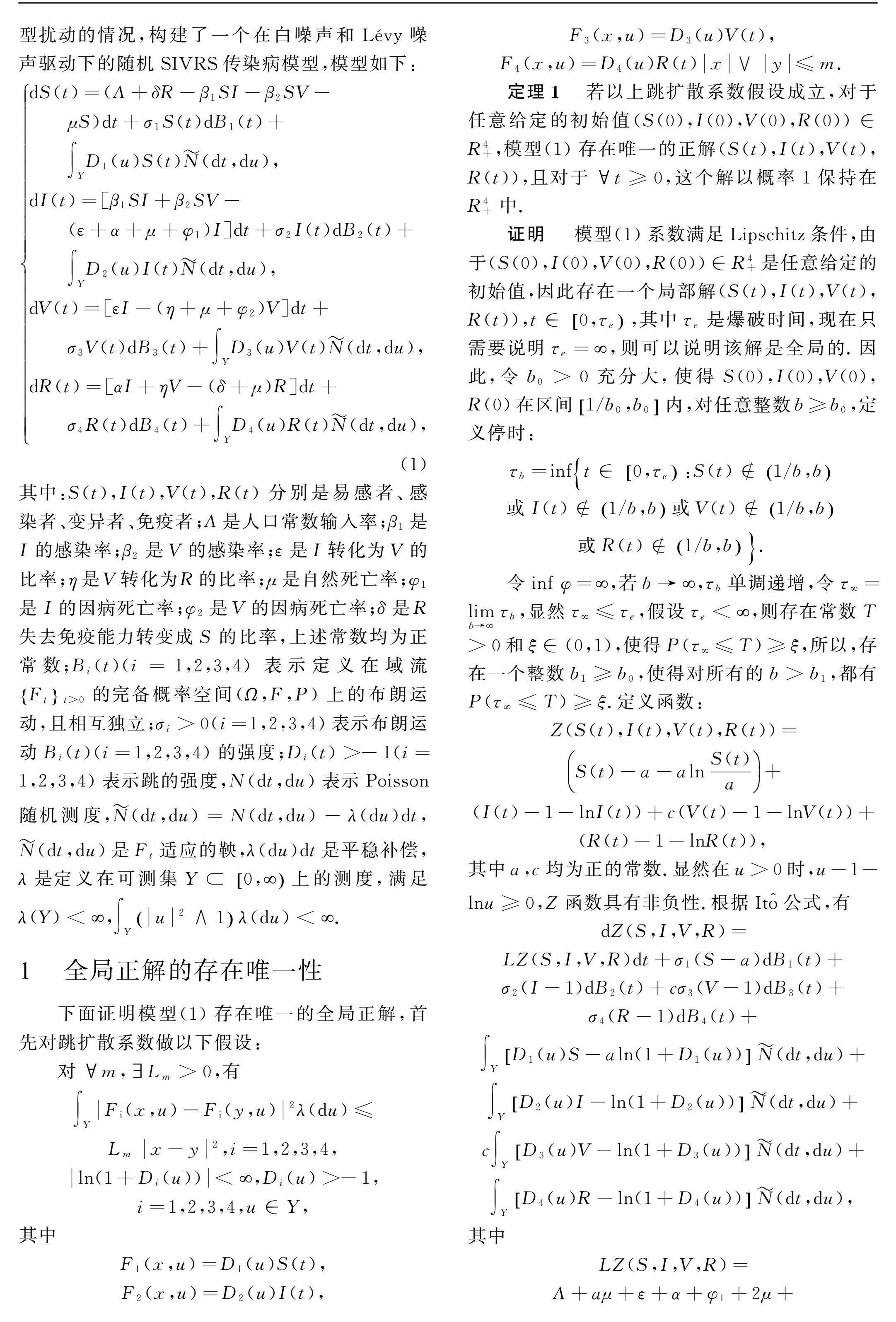

基础理论与应用 | Lévy噪声驱动的随机SIVRS传染病模型的动力学分析

基础理论与应用 | Lévy噪声驱动的随机SIVRS传染病模型的动力学分析

-

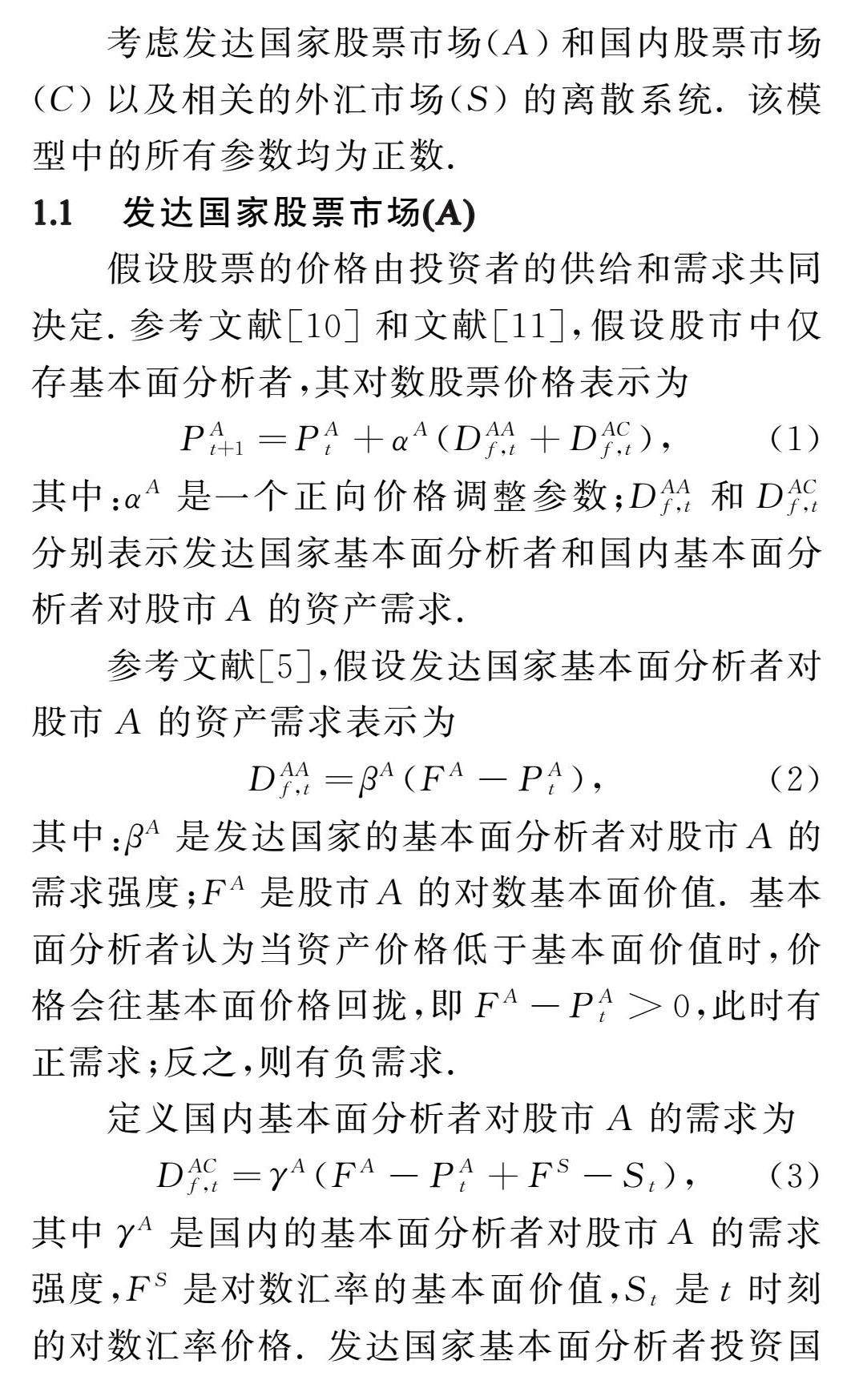

基础理论与应用 | 基于两国股票市场及外汇市场的资产定价模型研究

基础理论与应用 | 基于两国股票市场及外汇市场的资产定价模型研究

-

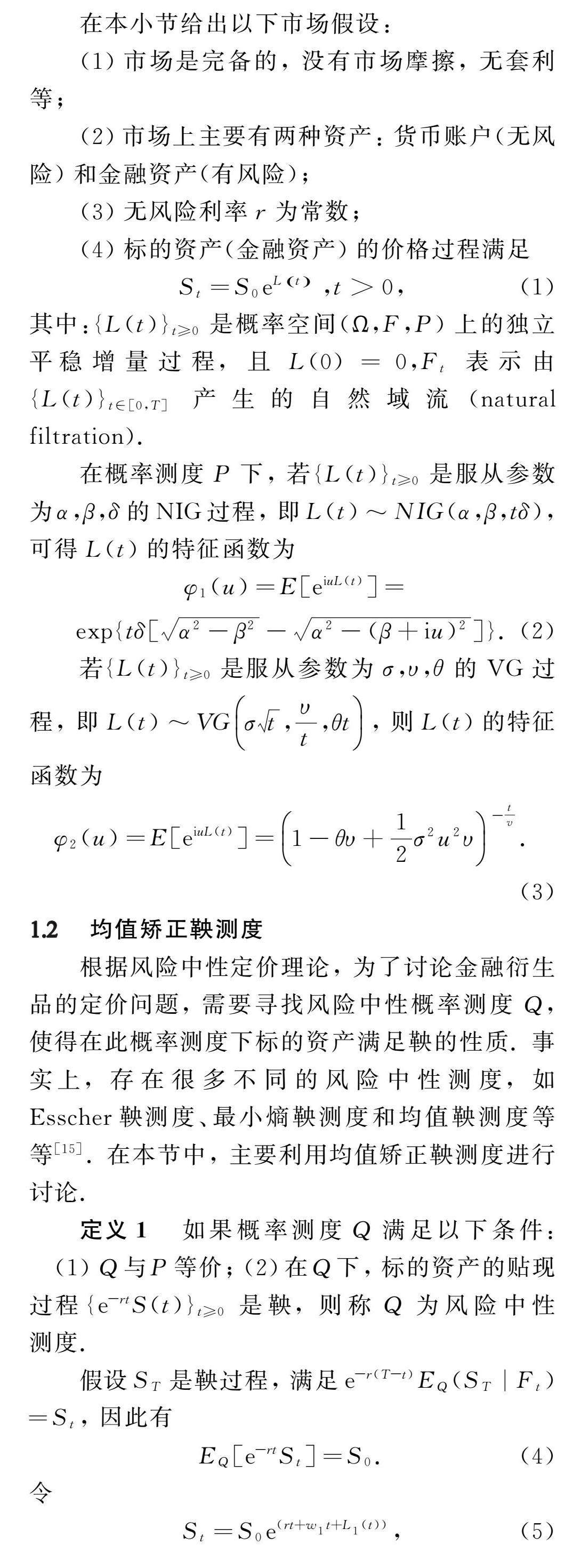

基础理论与应用 | 基于NIG模型和VG模型下的可转换债券定价

基础理论与应用 | 基于NIG模型和VG模型下的可转换债券定价

-

基础理论与应用 | 变精度不协调决策信息系统的知识约简及决策方法

基础理论与应用 | 变精度不协调决策信息系统的知识约简及决策方法

-

基础理论与应用 | 求解Schr dinger方程的一种新能量守恒格式

基础理论与应用 | 求解Schr dinger方程的一种新能量守恒格式

-

基础理论与应用 | 不同序列上傅里叶系数的一致均值估计

基础理论与应用 | 不同序列上傅里叶系数的一致均值估计

-

计算机技术与应用 | 一种基于帧差法的运动物体检测改进方法

计算机技术与应用 | 一种基于帧差法的运动物体检测改进方法

-

计算机技术与应用 | 基于改进的SAM免疫组化细胞分割算法研究

计算机技术与应用 | 基于改进的SAM免疫组化细胞分割算法研究

-

计算机技术与应用 | 基于轨迹数据的特定用户行为分析方法

计算机技术与应用 | 基于轨迹数据的特定用户行为分析方法

-

计算机技术与应用 | 基于改进特征点匹配算法的徽州廊桥空间三维构建

计算机技术与应用 | 基于改进特征点匹配算法的徽州廊桥空间三维构建

-

计算机技术与应用 | 基于深度学习模型的手语识别算法研究及应用

计算机技术与应用 | 基于深度学习模型的手语识别算法研究及应用

-

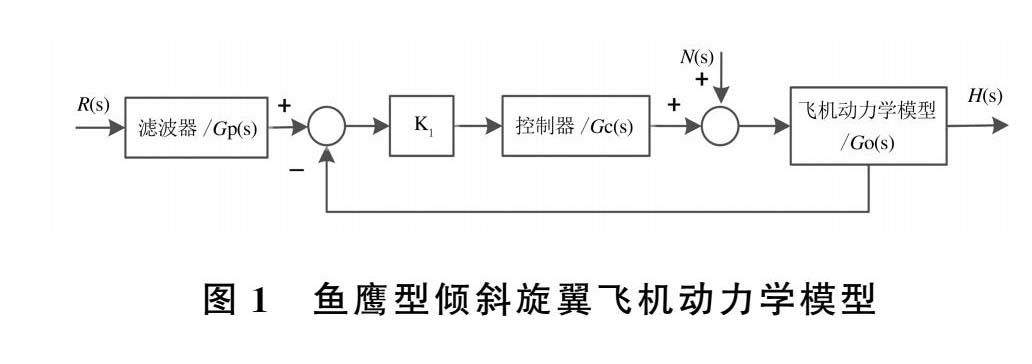

工业自动化 | 鱼鹰型倾斜旋翼飞机起降控制系统的校正设计

工业自动化 | 鱼鹰型倾斜旋翼飞机起降控制系统的校正设计

-

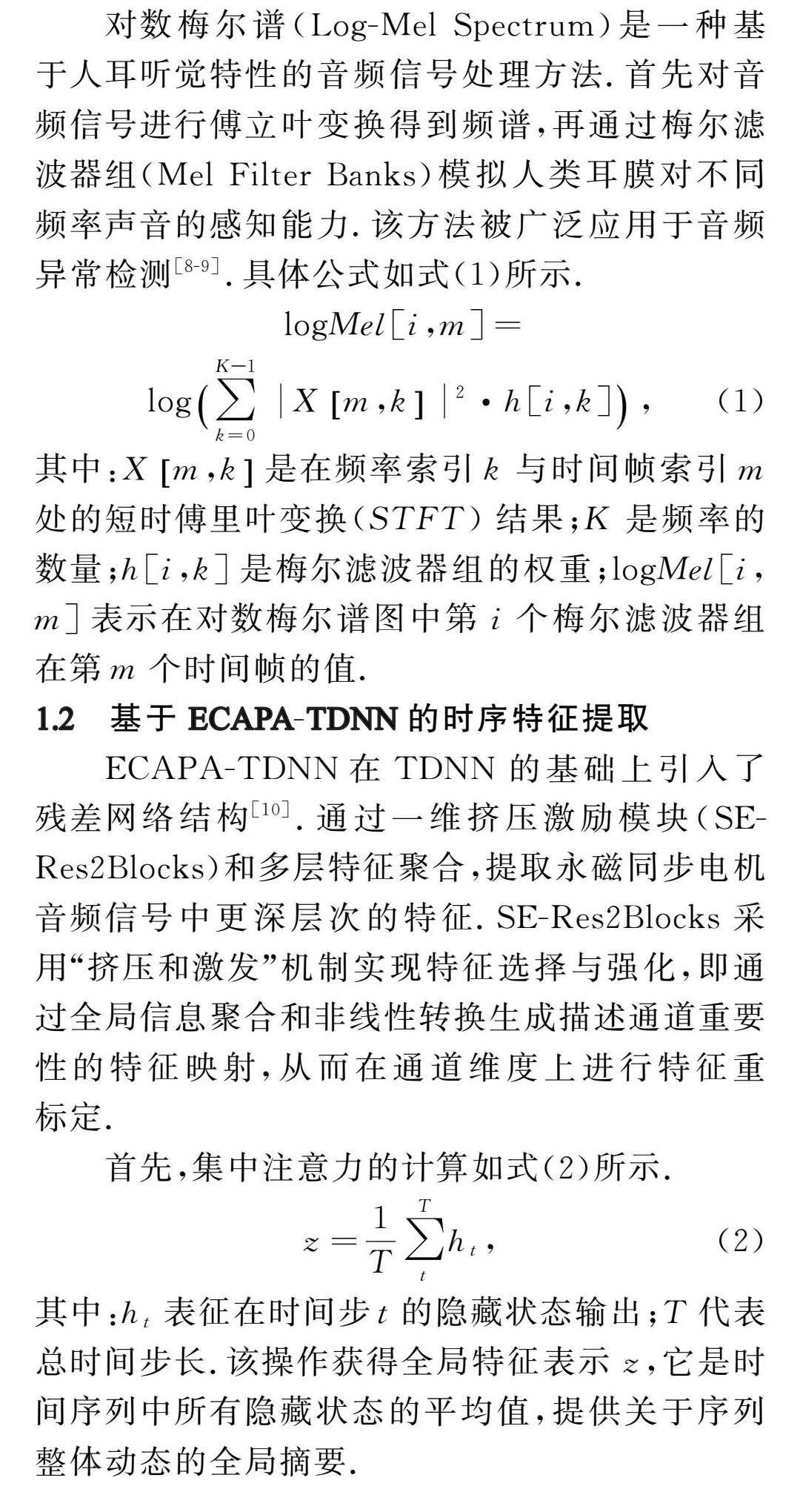

工业自动化 | 基于改进STgram-MFN的永磁同步电机音频异常检测

工业自动化 | 基于改进STgram-MFN的永磁同步电机音频异常检测

-

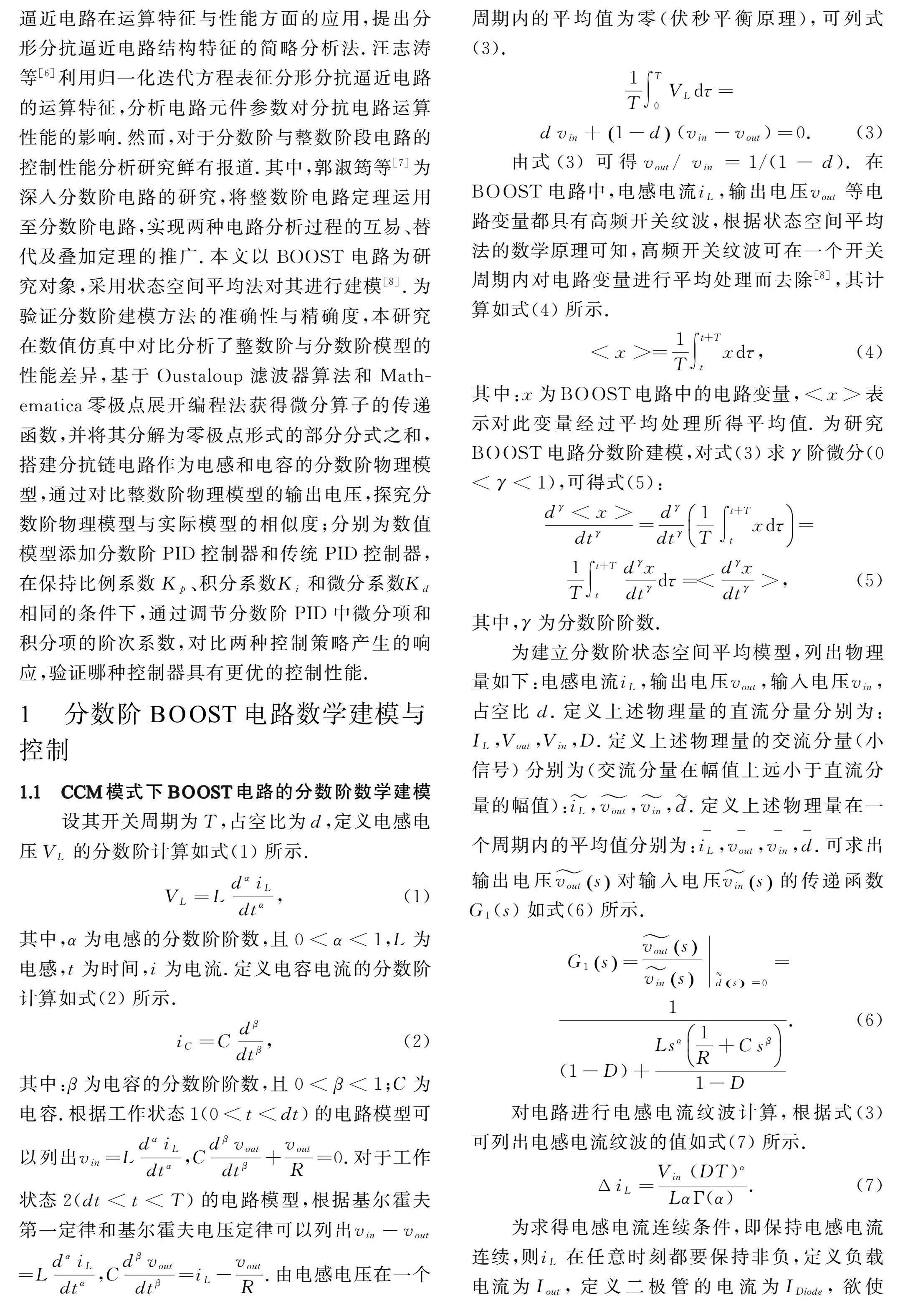

工业自动化 | 基于DC-DC变换器的分数阶PID控制仿真设计

工业自动化 | 基于DC-DC变换器的分数阶PID控制仿真设计

-

工业自动化 | 基于自注意力机制改进的TCN-GRU超短期光伏功率预测

工业自动化 | 基于自注意力机制改进的TCN-GRU超短期光伏功率预测

-

体育研究 | 积极老龄化背景下锻炼的积极体验与心理韧性的关系:一项交叉滞后研究

体育研究 | 积极老龄化背景下锻炼的积极体验与心理韧性的关系:一项交叉滞后研究

-

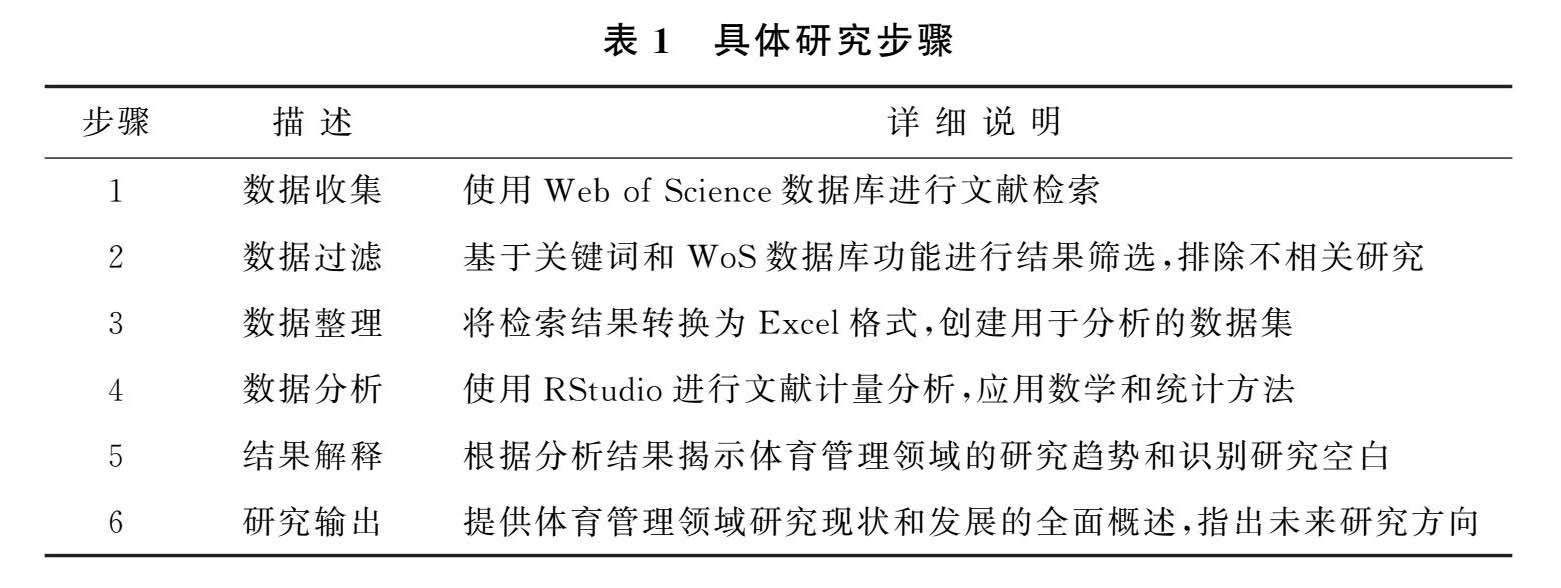

体育研究 | 1981-2023年体育管理学发展研究

体育研究 | 1981-2023年体育管理学发展研究

-

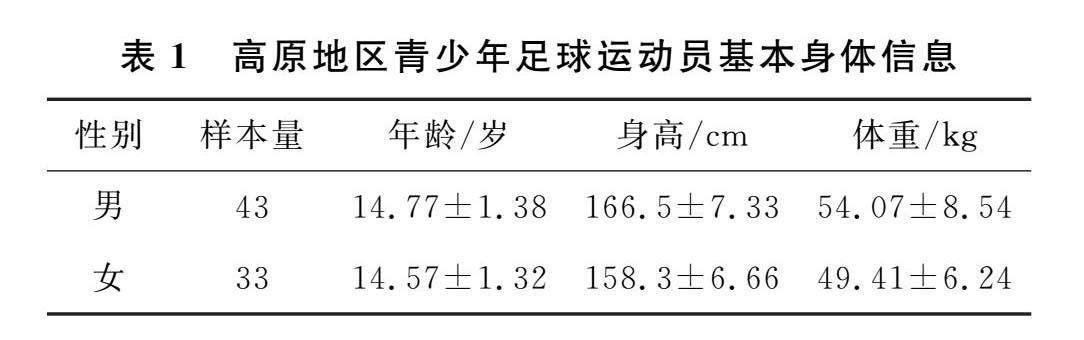

体育研究 | 高原地区青少年足球运动员身心素质指标研究

体育研究 | 高原地区青少年足球运动员身心素质指标研究

-

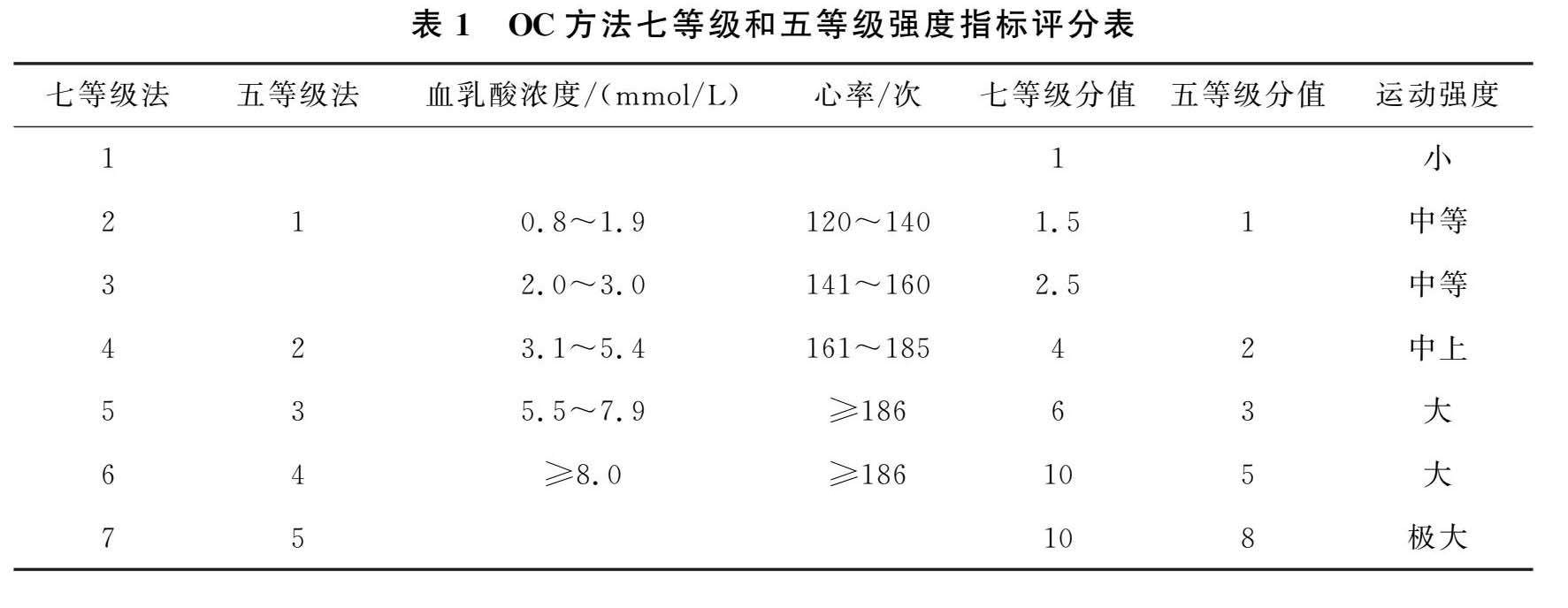

体育研究 | 高负荷阻力与低负荷增强式训练对青年女子足球运动员爆发力的影响

体育研究 | 高负荷阻力与低负荷增强式训练对青年女子足球运动员爆发力的影响

-

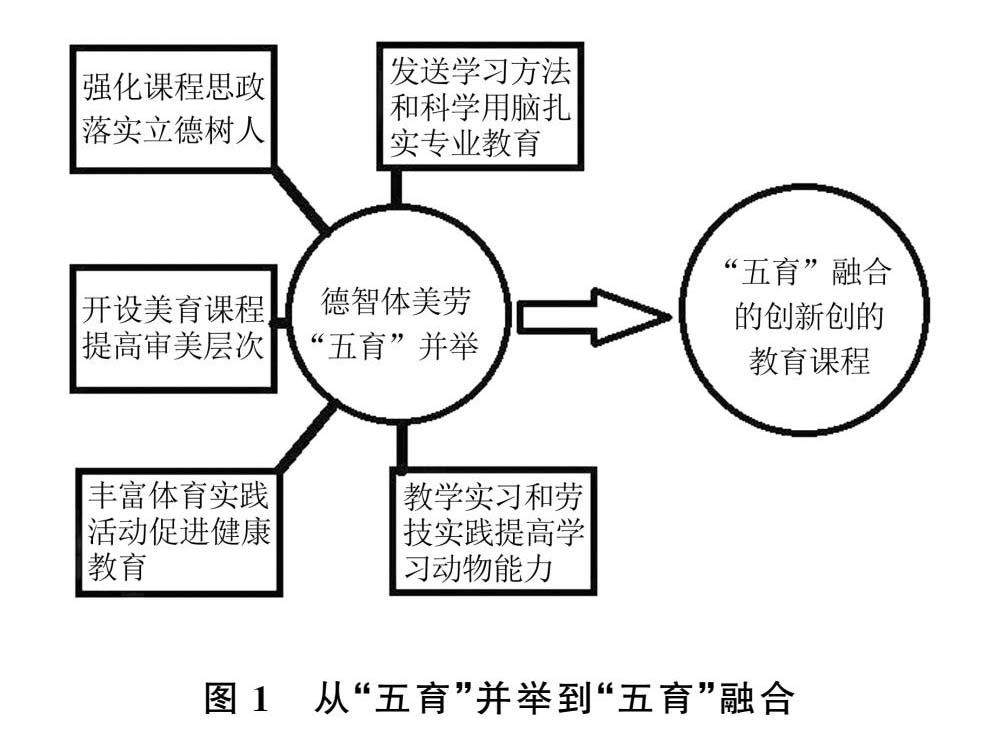

教学研究及其他 | “五育”融合路径下甘肃农业大学开设武舞选修课的教学探索

教学研究及其他 | “五育”融合路径下甘肃农业大学开设武舞选修课的教学探索

-

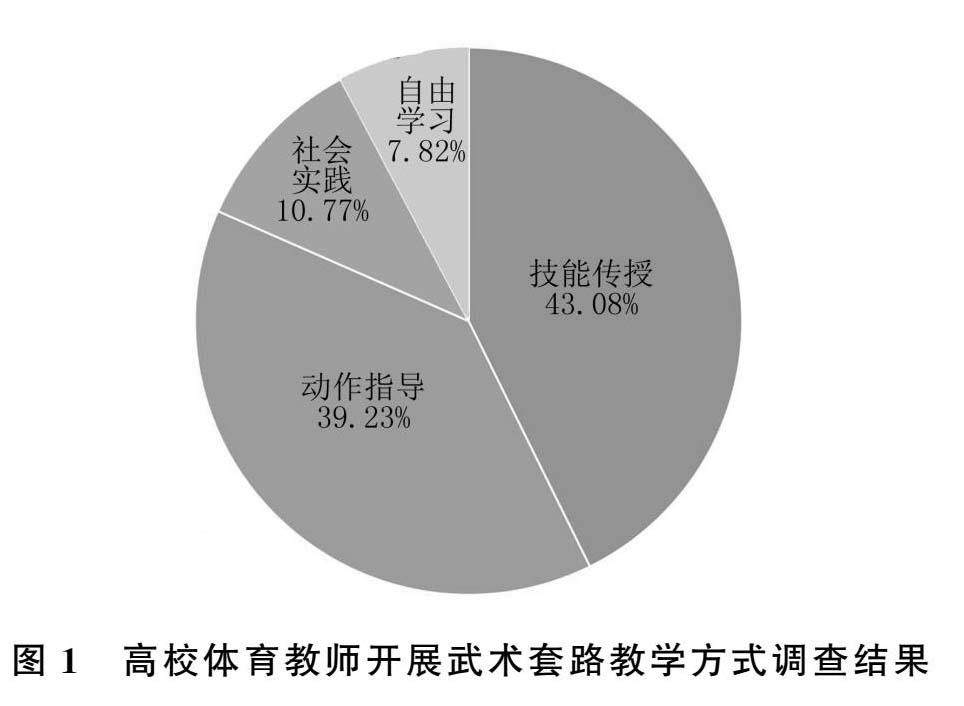

教学研究及其他 | 终身体育视域下大学体育中武术套路教学研究

教学研究及其他 | 终身体育视域下大学体育中武术套路教学研究

登录

登录