目录

快速导航-

商经研究 | 浅谈内控对融资决策的支持作用

商经研究 | 浅谈内控对融资决策的支持作用

-

商经研究 | 浅谈住房公积金资金风险及防控策略

商经研究 | 浅谈住房公积金资金风险及防控策略

-

商经研究 | 内控制度对企业风险管理的作用分析

商经研究 | 内控制度对企业风险管理的作用分析

-

商经研究 | 企业集团财务集中核算模式研究

商经研究 | 企业集团财务集中核算模式研究

-

商经研究 | 新收入准则对房地产企业会计核算与财务管理的影响研究

商经研究 | 新收入准则对房地产企业会计核算与财务管理的影响研究

-

产业经济 | 基于循环经济的房地产经营管理分析

产业经济 | 基于循环经济的房地产经营管理分析

-

产业经济 | 房地产开发项目中的现金流管理与风险规避策略研究

产业经济 | 房地产开发项目中的现金流管理与风险规避策略研究

-

产业经济 | 新时期铁路企业施工招标管理优化策略研究

产业经济 | 新时期铁路企业施工招标管理优化策略研究

-

产业经济 | 成本效益分析在新产品开发中的应用研究

产业经济 | 成本效益分析在新产品开发中的应用研究

-

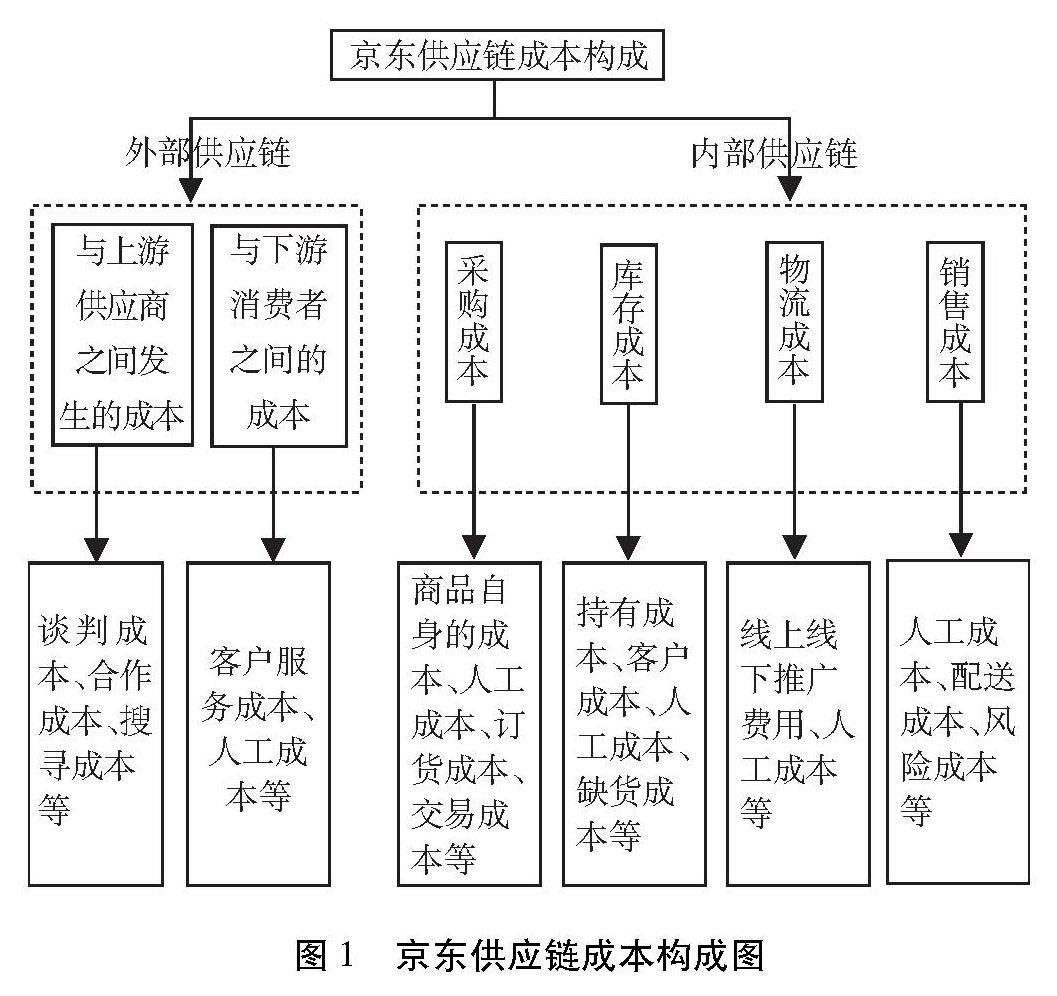

数字经济 | 基于大数据下电商企业供应链成本控制运用研究

数字经济 | 基于大数据下电商企业供应链成本控制运用研究

-

数字经济 | 大数据时代企业会计工作存在的缺陷与应对措施

数字经济 | 大数据时代企业会计工作存在的缺陷与应对措施

-

数字经济 | 数字化转型背景下业财融合策略研究

数字经济 | 数字化转型背景下业财融合策略研究

-

数字经济 | 数字化银行转型中客户信任问题与解决方案探讨

数字经济 | 数字化银行转型中客户信任问题与解决方案探讨

-

数字经济 | 上市公司财务报告信息披露的真实性与市场反应研究

数字经济 | 上市公司财务报告信息披露的真实性与市场反应研究

-

财会金融 | 财务数据传输核算在研产销企业供应链协同中的应用研究

财会金融 | 财务数据传输核算在研产销企业供应链协同中的应用研究

-

财会金融 | 制水行业财务核算中的财务控制与内部审计研究

财会金融 | 制水行业财务核算中的财务控制与内部审计研究

-

财会金融 | 南水北调工程竣工财务决算编制存在的问题及对策

财会金融 | 南水北调工程竣工财务决算编制存在的问题及对策

-

财会金融 | 全面预算管理在建筑行业财务控制中的应用研究

财会金融 | 全面预算管理在建筑行业财务控制中的应用研究

-

财会金融 | 业财融合对公司利润最大化的影响与机会研究

财会金融 | 业财融合对公司利润最大化的影响与机会研究

-

财会金融 | 城市商业银行普惠金融发展路径方向探究

财会金融 | 城市商业银行普惠金融发展路径方向探究

-

财会金融 | 制造企业的财务风险管理问题与方法探究

财会金融 | 制造企业的财务风险管理问题与方法探究

-

财会金融 | 企业会计核算工作现状及完善路径探索

财会金融 | 企业会计核算工作现状及完善路径探索

-

财税研究 | 中小企业税务筹划优化策略研究

财税研究 | 中小企业税务筹划优化策略研究

-

财税研究 | 房地产合作开发项目中财税管理风险研究

财税研究 | 房地产合作开发项目中财税管理风险研究

-

财税研究 | 合理运用财政税收政策措施扩大居民消费需求研究

财税研究 | 合理运用财政税收政策措施扩大居民消费需求研究

-

人力资源 | 流动人员人事档案管理服务工作研究

人力资源 | 流动人员人事档案管理服务工作研究

-

人力资源 | 浅析柔性管理在企业经济管理中的实践作用

人力资源 | 浅析柔性管理在企业经济管理中的实践作用

-

管理创新 | 中小学财务内部控制措施要点分析

管理创新 | 中小学财务内部控制措施要点分析

-

管理创新 | 新形势下企业优化全面预算管理策略研究

管理创新 | 新形势下企业优化全面预算管理策略研究

-

管理创新 | 国企改革下的财务工作转型研究

管理创新 | 国企改革下的财务工作转型研究

-

管理创新 | 企业强化成本管控及资金管理的策略探析

管理创新 | 企业强化成本管控及资金管理的策略探析

-

管理创新 | 智慧校园建设背景下高校财务报销流程优化对策分析

管理创新 | 智慧校园建设背景下高校财务报销流程优化对策分析

-

管理创新 | 新会计制度下基层事业单位财务管理现状及改进策略研究

管理创新 | 新会计制度下基层事业单位财务管理现状及改进策略研究

-

理论研究 | 企业内控评价与内部审计融合发展研究

理论研究 | 企业内控评价与内部审计融合发展研究

-

理论研究 | 企业不良债权处置策略研究

理论研究 | 企业不良债权处置策略研究

-

理论研究 | 浅析互联网时代会计师事务所如何防范审计风险

理论研究 | 浅析互联网时代会计师事务所如何防范审计风险

-

理论研究 | 管理会计在建筑施工企业财务管理中的应用探讨

理论研究 | 管理会计在建筑施工企业财务管理中的应用探讨

-

理论研究 | 国有企业会计核算工作优化对策探讨

理论研究 | 国有企业会计核算工作优化对策探讨

-

理论研究 | 新会计准则对企业财务报表的影响及对策研究

理论研究 | 新会计准则对企业财务报表的影响及对策研究

登录

登录