- 全部分类/

- 农业与职业/

- 会计之友

扫码免费借阅

扫码免费借阅

目录

快速导航-

封面专题 | 新时代高校财会监督新论

封面专题 | 新时代高校财会监督新论

-

高效财务 | 高校零基预算设计探究

高效财务 | 高校零基预算设计探究

-

高效财务 | 高校可支配财力测算模型构建及应用场景研究

高效财务 | 高校可支配财力测算模型构建及应用场景研究

-

高效财务 | 科研经费分配创新模式研究

高效财务 | 科研经费分配创新模式研究

-

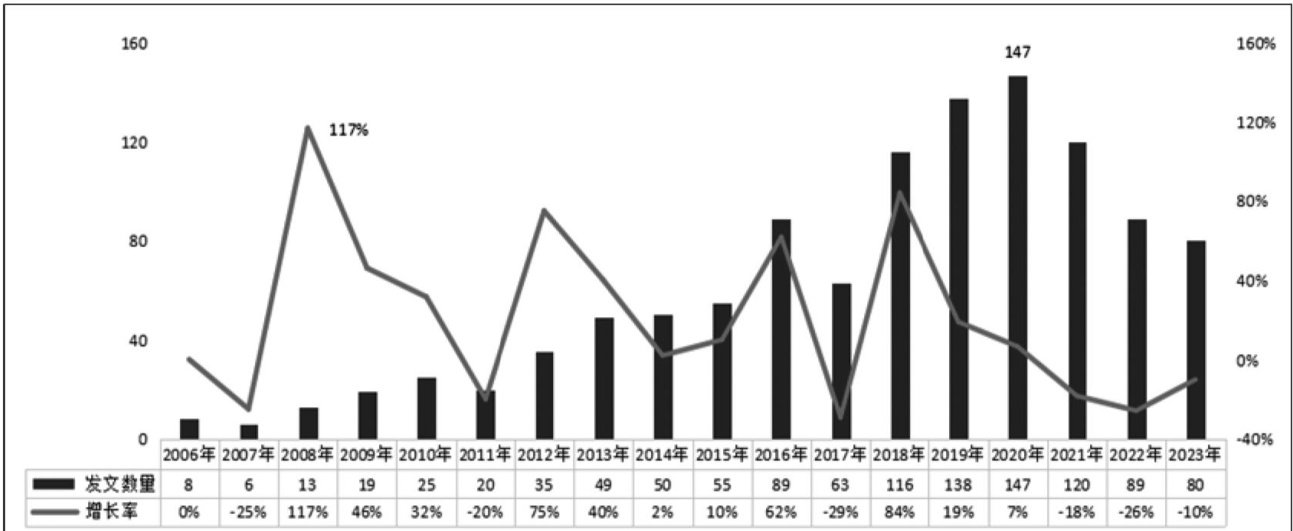

高效财务 | 高校财务信息化研究趋势与展望

高效财务 | 高校财务信息化研究趋势与展望

-

高效财务 | 高校财务管理中发展新质生产力探究

高效财务 | 高校财务管理中发展新质生产力探究

-

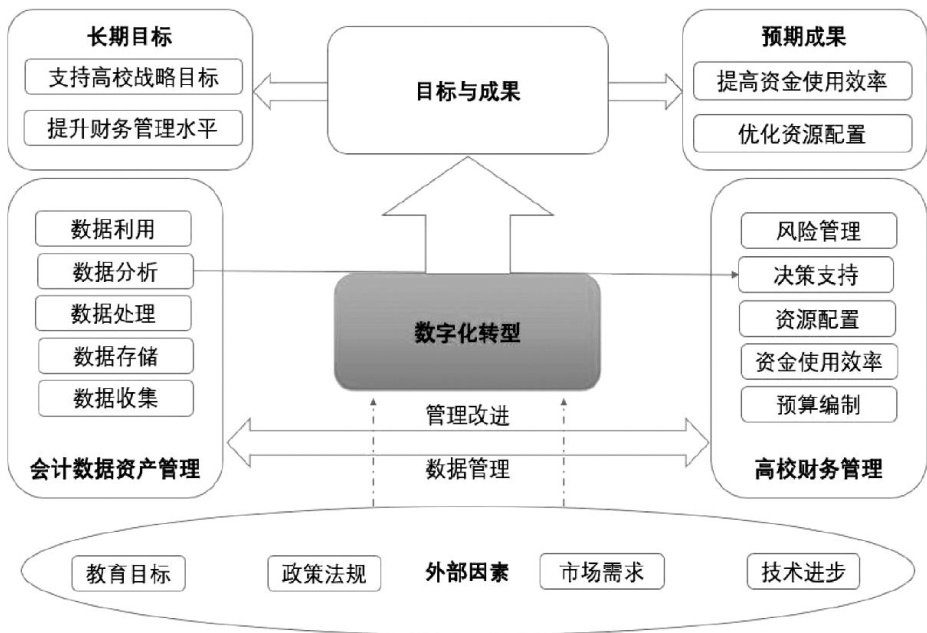

高效财务 | 数字化转型赋能高校会计数据资产管理研究

高效财务 | 数字化转型赋能高校会计数据资产管理研究

-

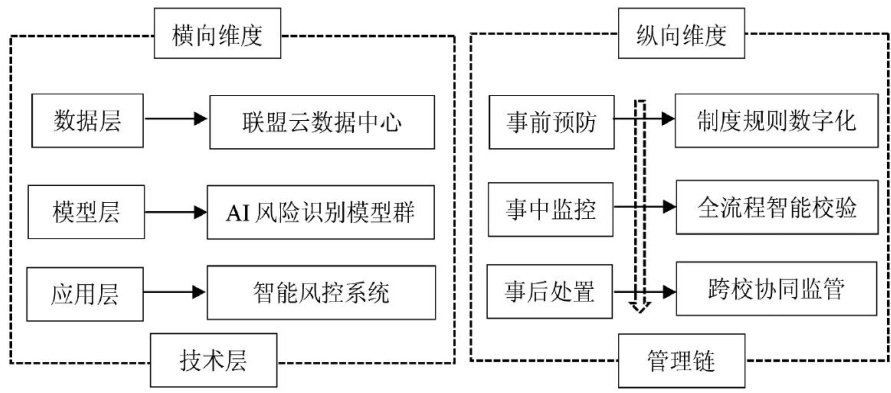

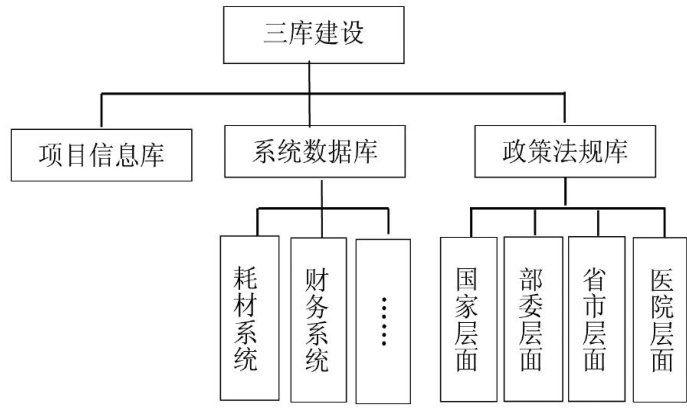

高效财务 | 基于高校联盟云的内部控制风险智能防控体系研究

高效财务 | 基于高校联盟云的内部控制风险智能防控体系研究

-

高效财务 | DeepSeek赋能高校财务预算绩效管理提效

高效财务 | DeepSeek赋能高校财务预算绩效管理提效

-

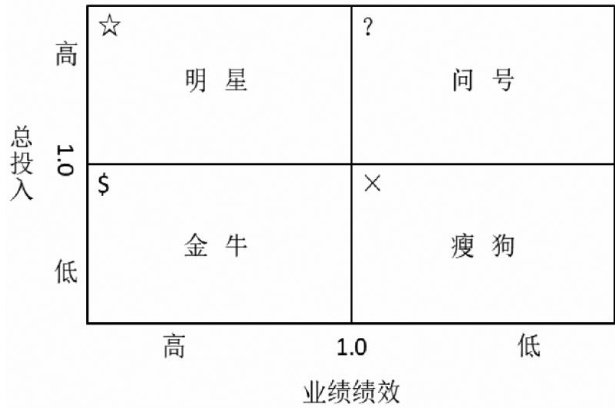

高效财务 | 基于波士顿矩阵的高校内部绩效评价结果应用研究

高效财务 | 基于波士顿矩阵的高校内部绩效评价结果应用研究

-

高效财务 | 高校内部审计开展研究型审计的实践探索

高效财务 | 高校内部审计开展研究型审计的实践探索

-

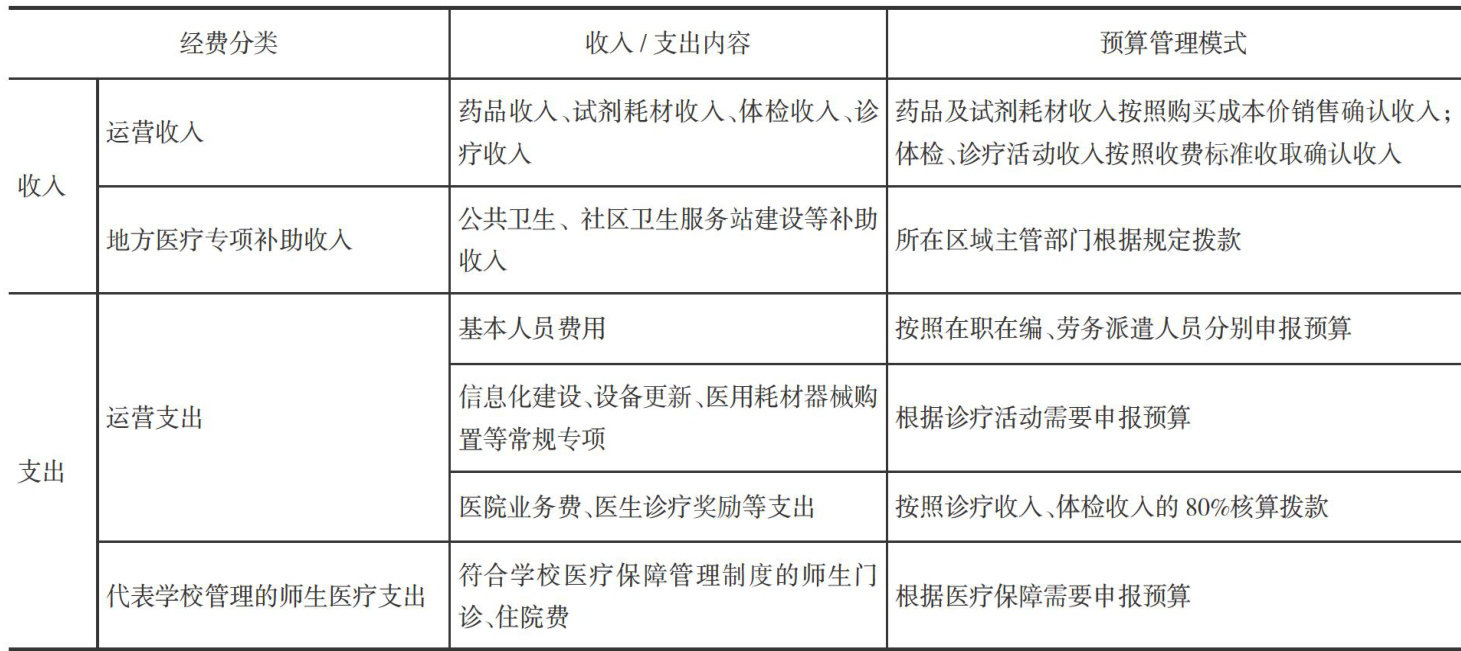

高效财务 | 财会监督背景下加强高校校医院财务管理建设

高效财务 | 财会监督背景下加强高校校医院财务管理建设

-

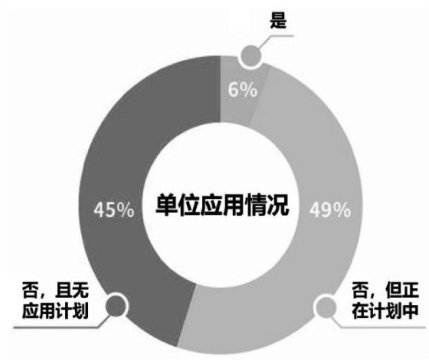

智能财务 | 电子凭证会计数据标准推广应用的关键点分析

智能财务 | 电子凭证会计数据标准推广应用的关键点分析

-

智能财务 | TOE视角下AI大模型财务应用的困境与破局

智能财务 | TOE视角下AI大模型财务应用的困境与破局

-

公司治理 | 数据资产化对企业成本粘性的影响研究

公司治理 | 数据资产化对企业成本粘性的影响研究

-

公司治理 | 政府采购对企业盈余管理的抑制效应分析

公司治理 | 政府采购对企业盈余管理的抑制效应分析

-

审计广角 | 国家审计促进全面深化改革的内在逻辑与实践路径

审计广角 | 国家审计促进全面深化改革的内在逻辑与实践路径

-

审计广角 | 自然资源资产离任审计对企业金融化的影响研究

审计广角 | 自然资源资产离任审计对企业金融化的影响研究

-

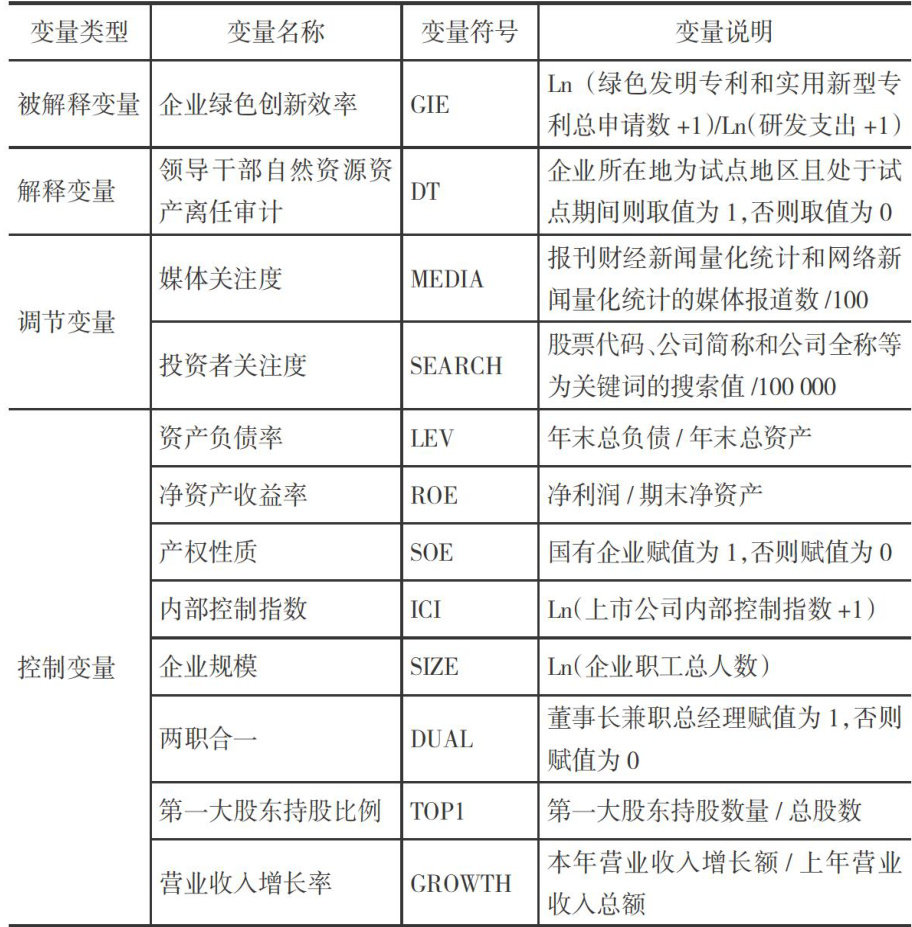

审计广角 | 领导干部自然资源资产离任审计与企业绿色创新效率

审计广角 | 领导干部自然资源资产离任审计与企业绿色创新效率

-

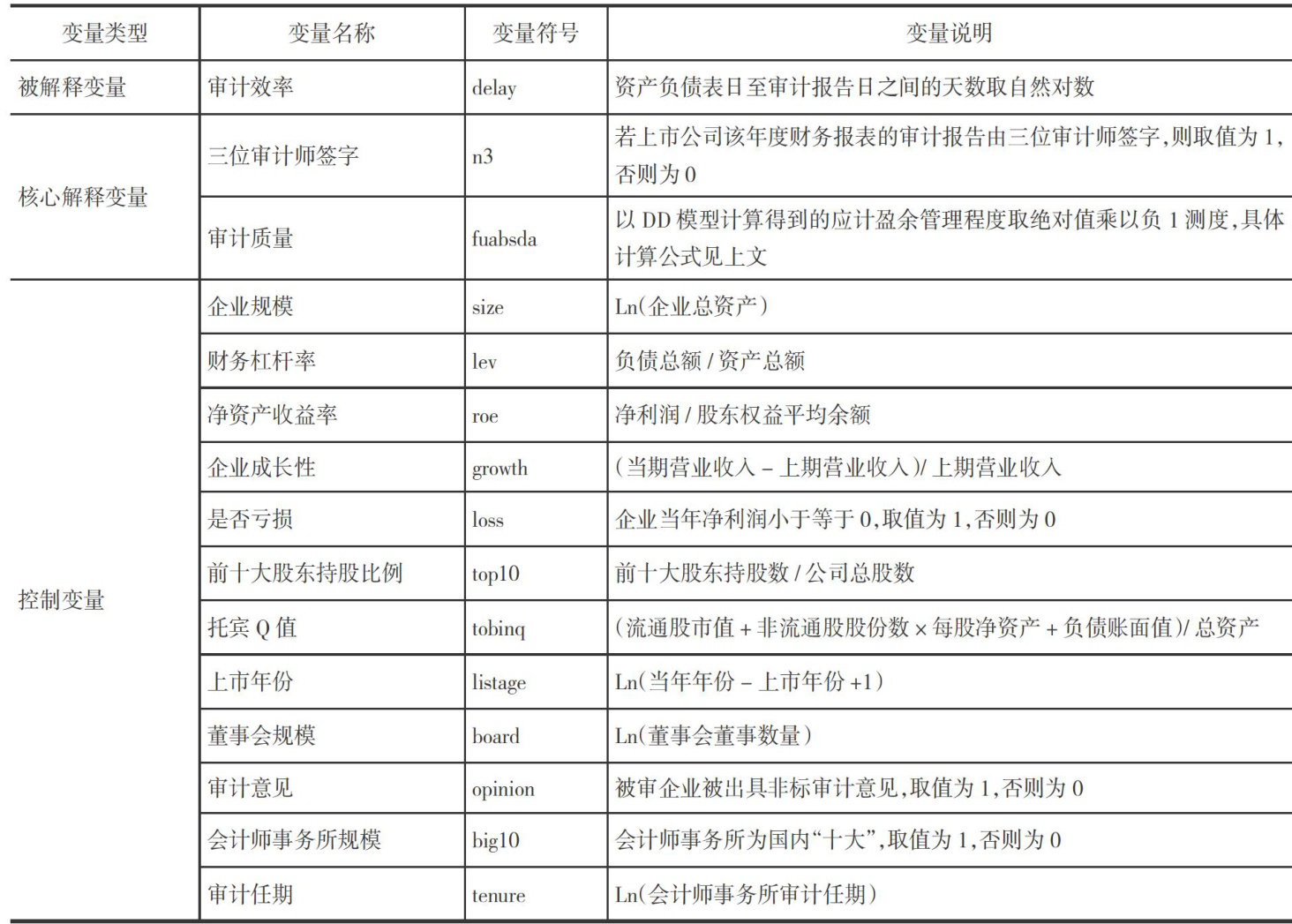

审计广角 | 三位审计师签字对审计效率的影响研究

审计广角 | 三位审计师签字对审计效率的影响研究

-

新质生产力 | 董责险能促进企业新质生产力的发展吗

新质生产力 | 董责险能促进企业新质生产力的发展吗

-

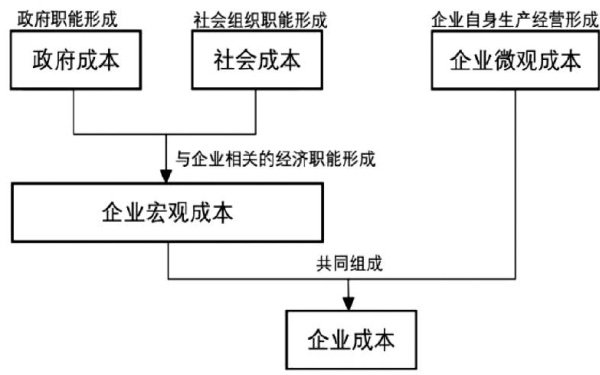

管理会计 | 企业宏观成本的形成与控制研究

管理会计 | 企业宏观成本的形成与控制研究

-

管理会计 | 深化内涵建设 办人民满意的职业教育

管理会计 | 深化内涵建设 办人民满意的职业教育

登录

登录