目录

快速导航-

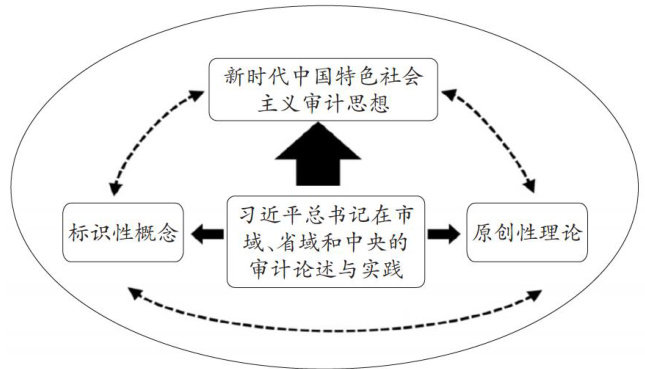

本刊特稿 | 新时代中国特色社会主义审计思想

本刊特稿 | 新时代中国特色社会主义审计思想

-

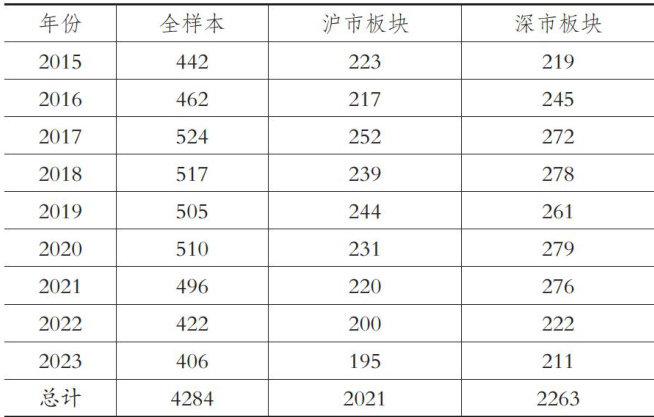

本刊特稿 | 中国企业参与“一带一路”和异常审计收费

本刊特稿 | 中国企业参与“一带一路”和异常审计收费

-

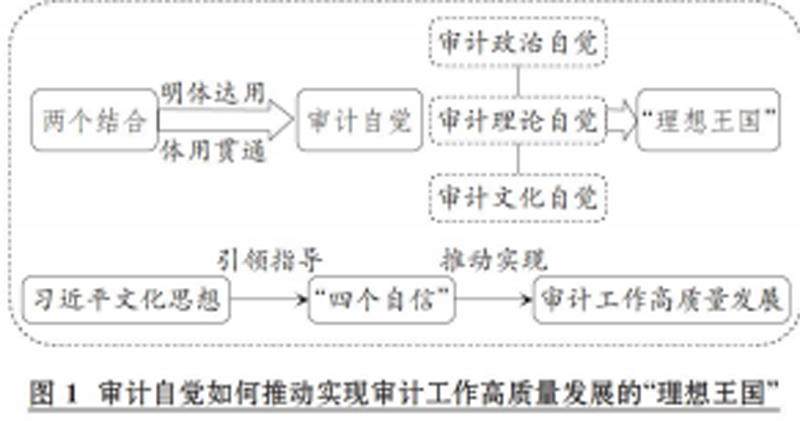

本刊特稿 | 以审计自觉推动实现审计工作高质量发展的“理想王国”

本刊特稿 | 以审计自觉推动实现审计工作高质量发展的“理想王国”

-

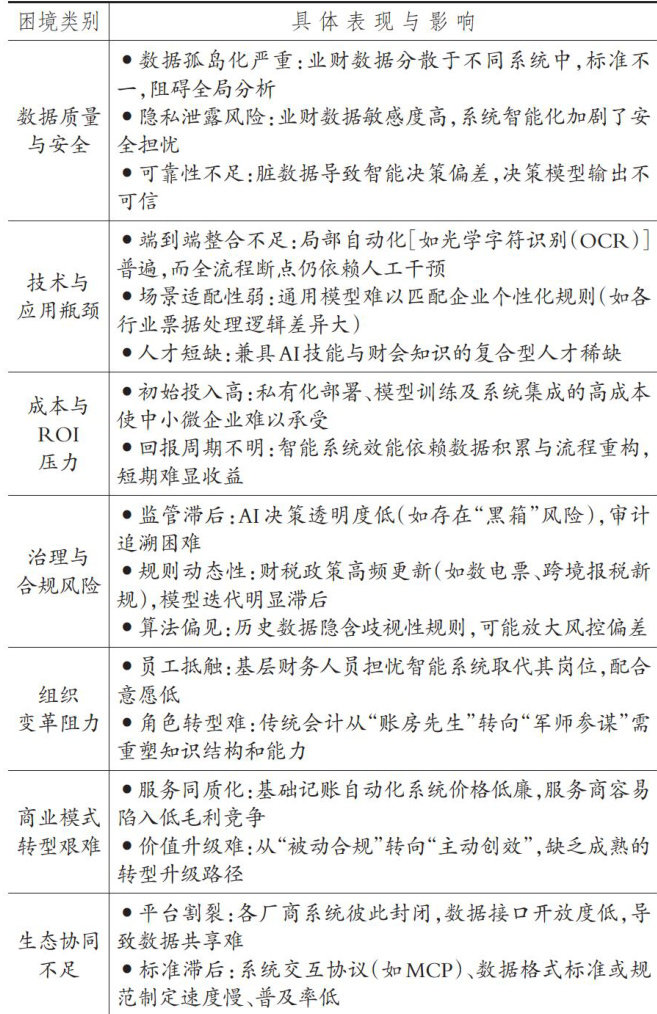

数智化研究 | 财务数智化转型落地的关键:应用场景

数智化研究 | 财务数智化转型落地的关键:应用场景

-

数智化研究 | “多言寡行"的数字化转型披露 与机构投资者羊群行为

数智化研究 | “多言寡行"的数字化转型披露 与机构投资者羊群行为

-

财会研究 | 供应链集中度与企业韧性:赋能还是负能

财会研究 | 供应链集中度与企业韧性:赋能还是负能

-

财会研究 | 耐心资本对绿色技术创新的影响效应检验

财会研究 | 耐心资本对绿色技术创新的影响效应检验

-

财会研究 | 控股股东财务资助的制度逻辑与产权差异

财会研究 | 控股股东财务资助的制度逻辑与产权差异

-

财会研究 | 政府公共数据开放与企业债务违约风险

财会研究 | 政府公共数据开放与企业债务违约风险

-

财会研究 | 企业ESG表现、数字化转型与营运资金动态调整

财会研究 | 企业ESG表现、数字化转型与营运资金动态调整

-

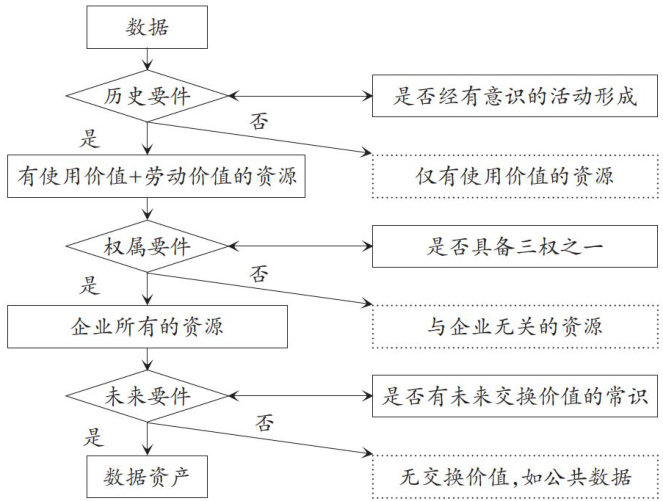

财会研究 | 数据资产入表的基础问题:基于必要性和可靠性的平衡

财会研究 | 数据资产入表的基础问题:基于必要性和可靠性的平衡

-

财会研究 | 中小股东参与治理对会计信息可比性的影响

财会研究 | 中小股东参与治理对会计信息可比性的影响

-

审计研究 | 联合国审计:研究评述、特点与经验启示

审计研究 | 联合国审计:研究评述、特点与经验启示

-

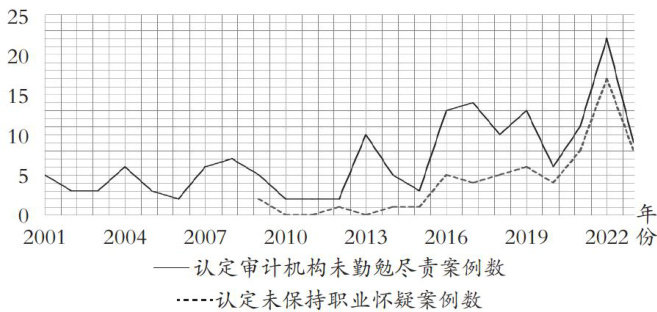

审计研究 | 论审计职业怀疑的客观展现形式

审计研究 | 论审计职业怀疑的客观展现形式

-

案例研究 | 环境治理行业的财务舞弊识别与应对

案例研究 | 环境治理行业的财务舞弊识别与应对

-

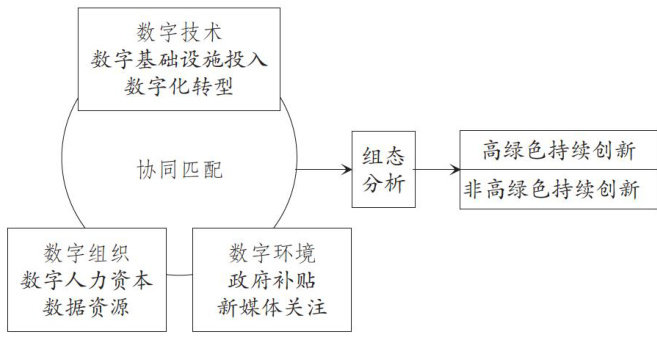

案例研究 | 数字经济驱动企业绿色持续创新的组态路径

案例研究 | 数字经济驱动企业绿色持续创新的组态路径

-

经管研究 | 独立董事权责制度演进与有效性提升路径

经管研究 | 独立董事权责制度演进与有效性提升路径

-

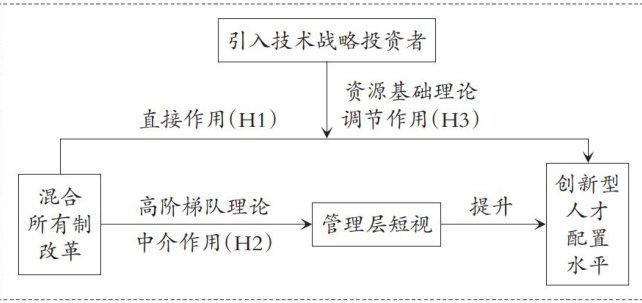

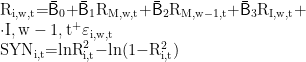

经管研究 | 国有企业混合所有制改革与创新型人才配置

经管研究 | 国有企业混合所有制改革与创新型人才配置

-

经管研究 | 新《证券法》实施与股价同步性

经管研究 | 新《证券法》实施与股价同步性

登录

登录