目录

快速导航-

本刊特稿 | 东道国社会信任与中国公司对外投资

本刊特稿 | 东道国社会信任与中国公司对外投资

-

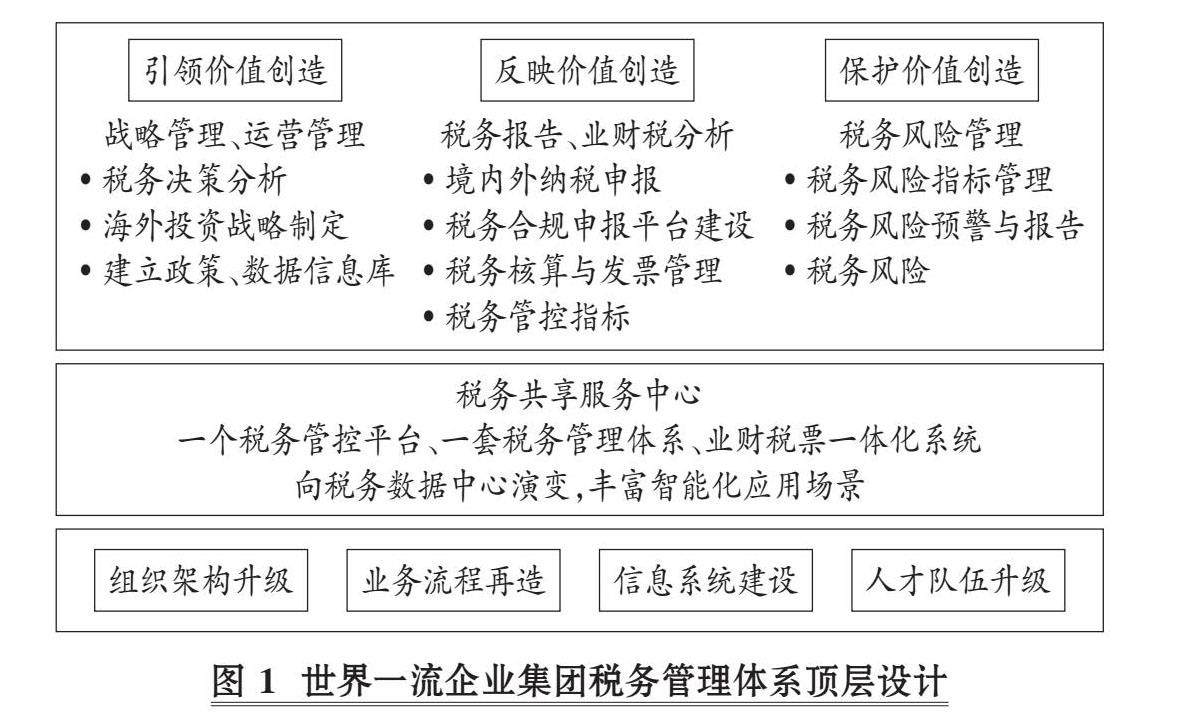

数智化研究 | 以税务共享服务中心 引领企业集团税务管理体系优化

数智化研究 | 以税务共享服务中心 引领企业集团税务管理体系优化

-

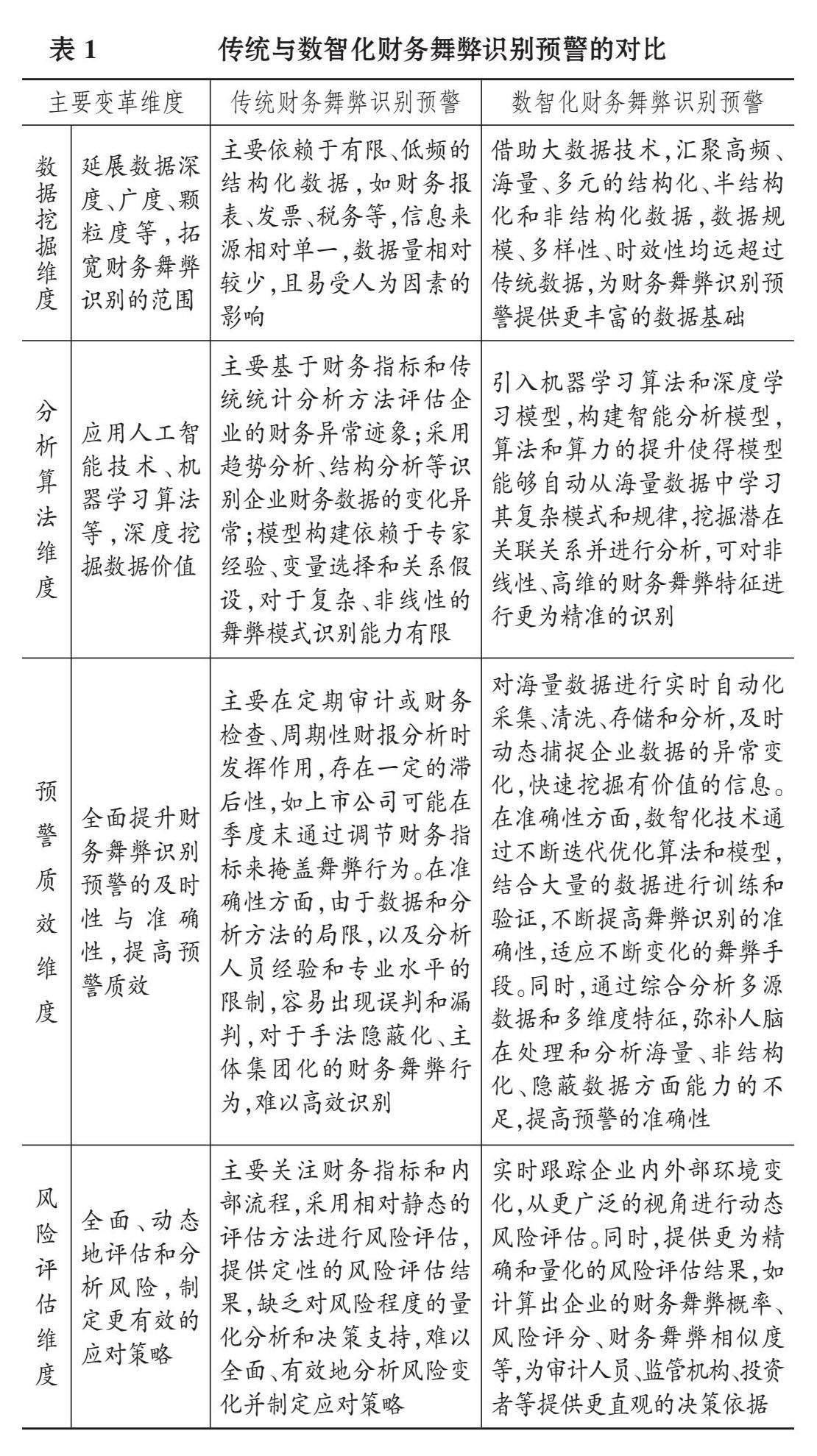

数智化研究 | 财务舞弊识别预警数智化转型路径研究

数智化研究 | 财务舞弊识别预警数智化转型路径研究

-

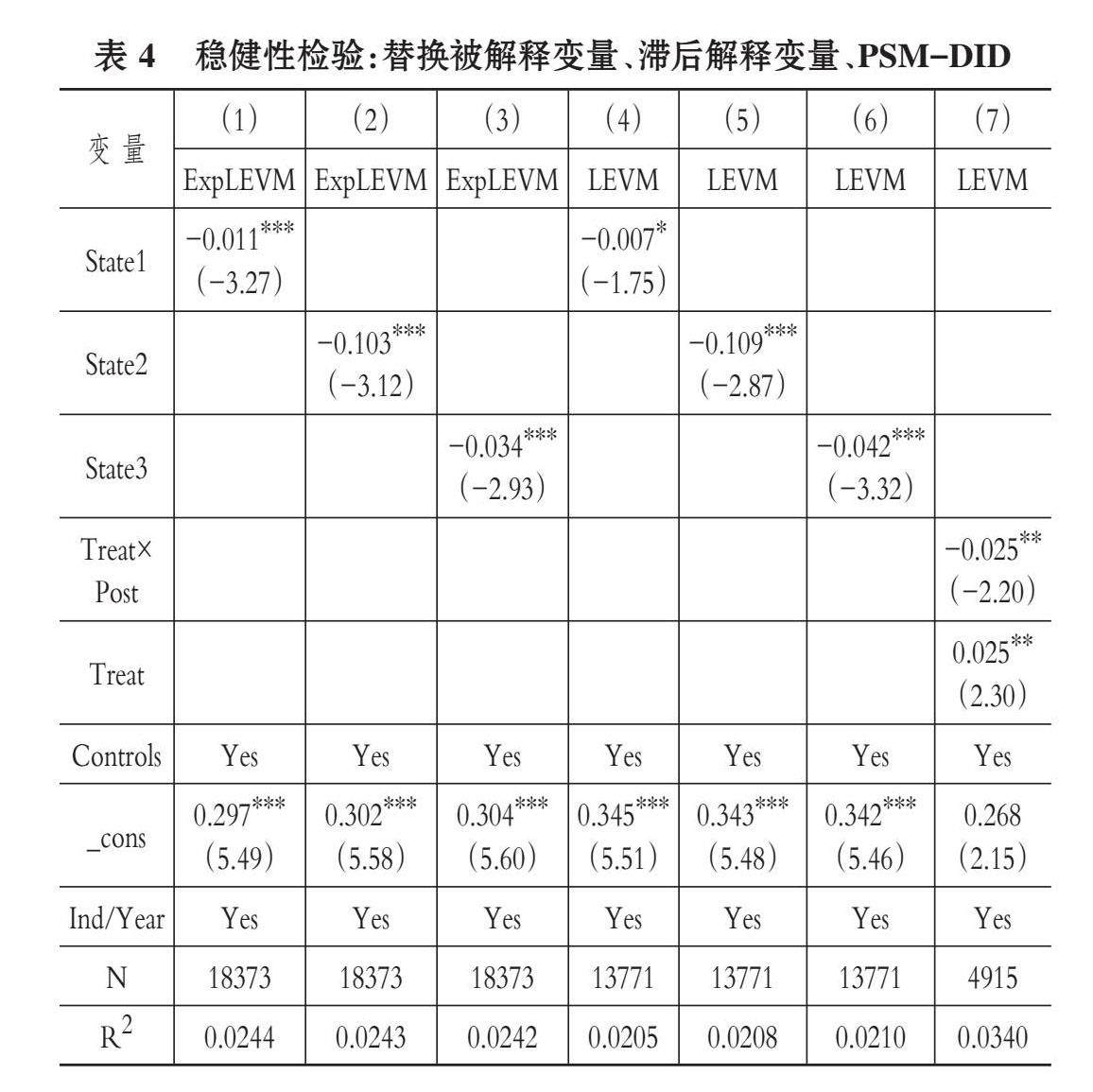

财会研究 | 国有资本参股与民营企业杠杆操纵

财会研究 | 国有资本参股与民营企业杠杆操纵

-

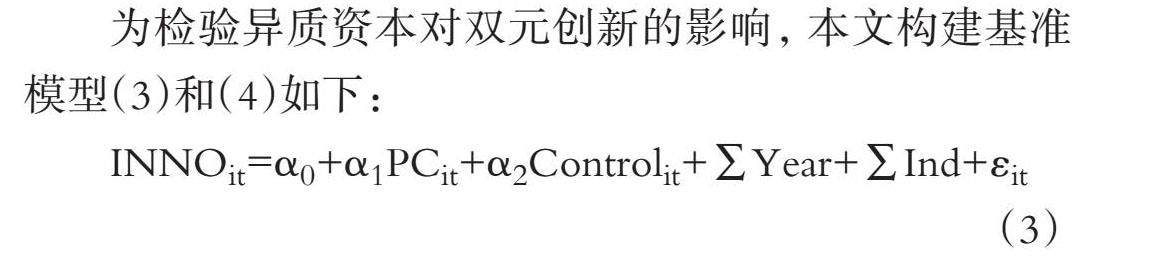

财会研究 | 企业多维异质资本何以驱动双元创新

财会研究 | 企业多维异质资本何以驱动双元创新

-

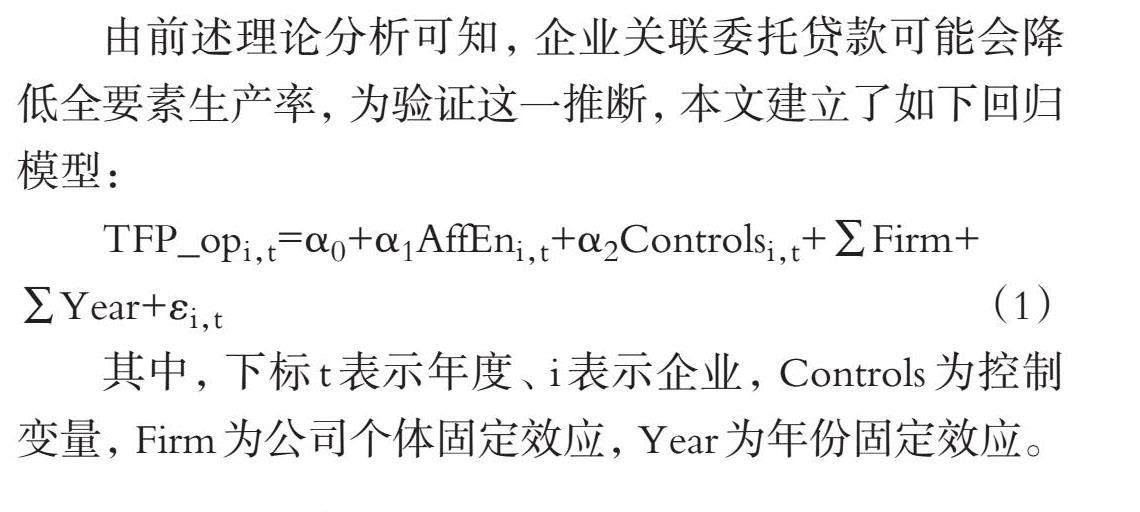

财会研究 | 企业关联委托贷款与全要素生产率

财会研究 | 企业关联委托贷款与全要素生产率

-

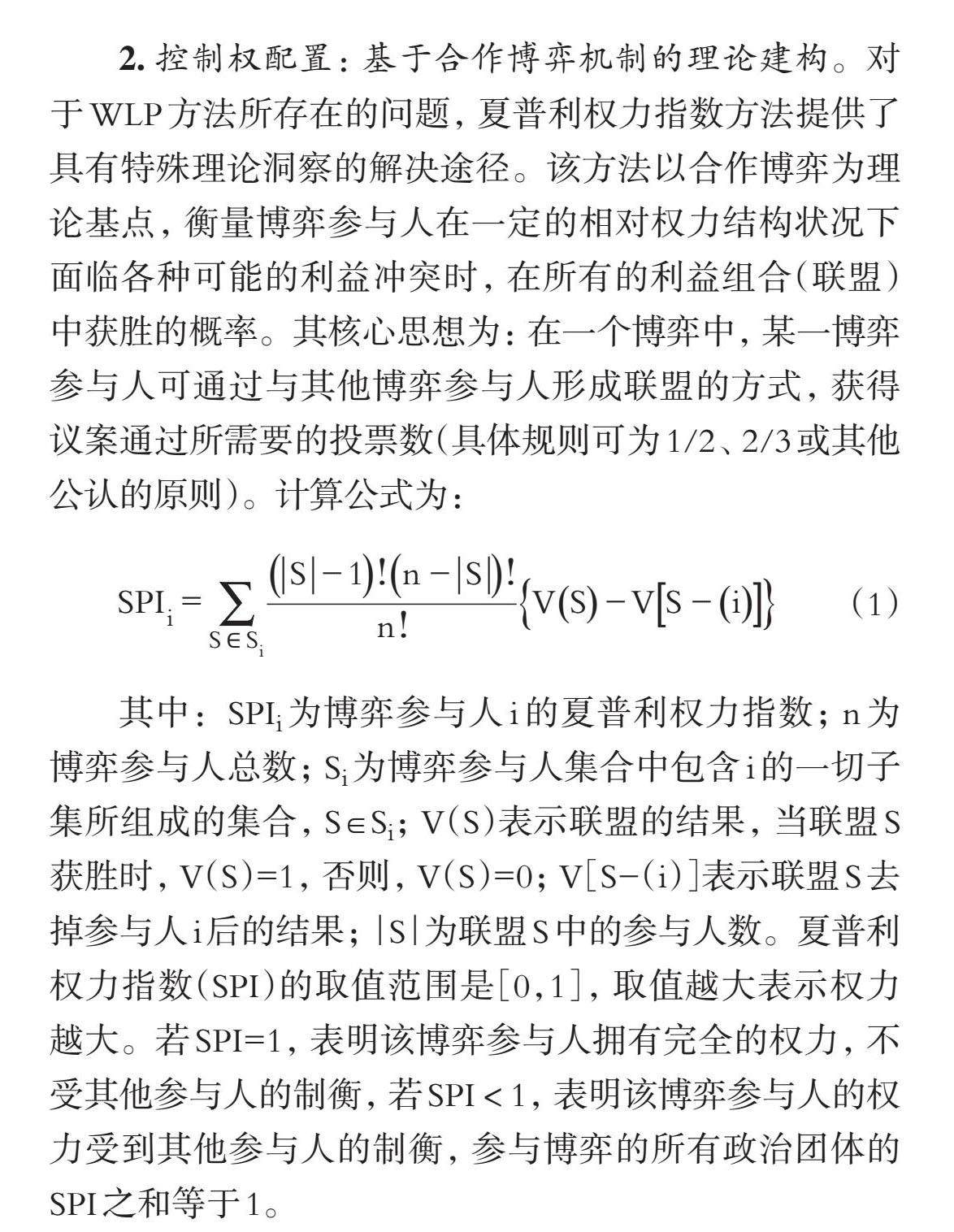

财会研究 | 数字经济背景下控制权配置 对企业ESG表现的影响

财会研究 | 数字经济背景下控制权配置 对企业ESG表现的影响

-

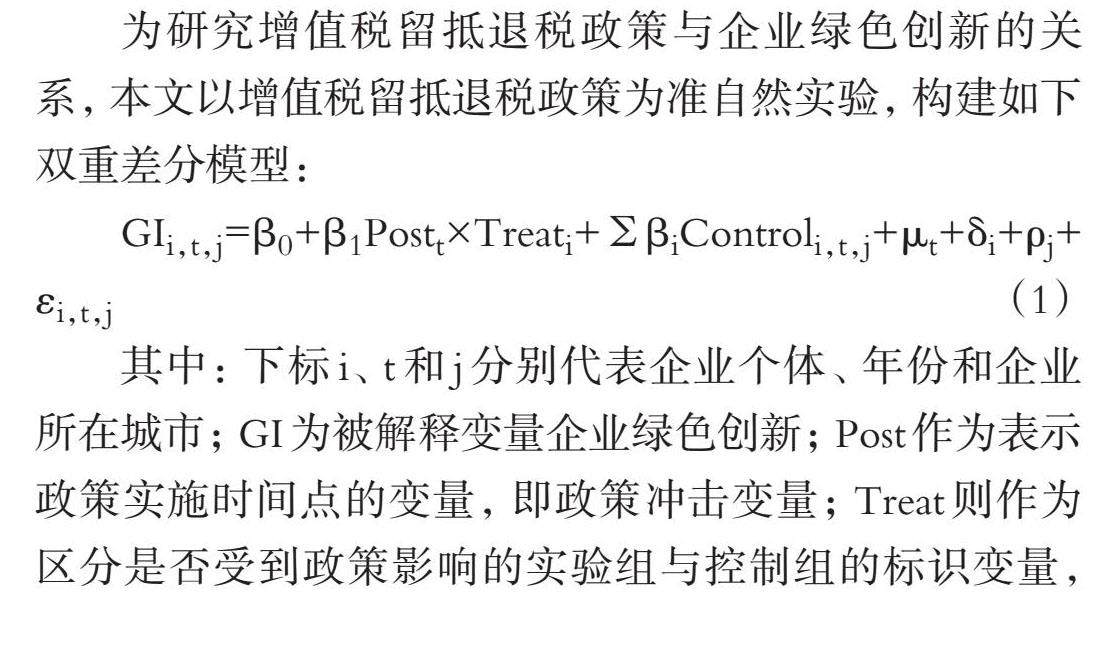

财会研究 | 增值税留抵退税政策与企业绿色创新

财会研究 | 增值税留抵退税政策与企业绿色创新

-

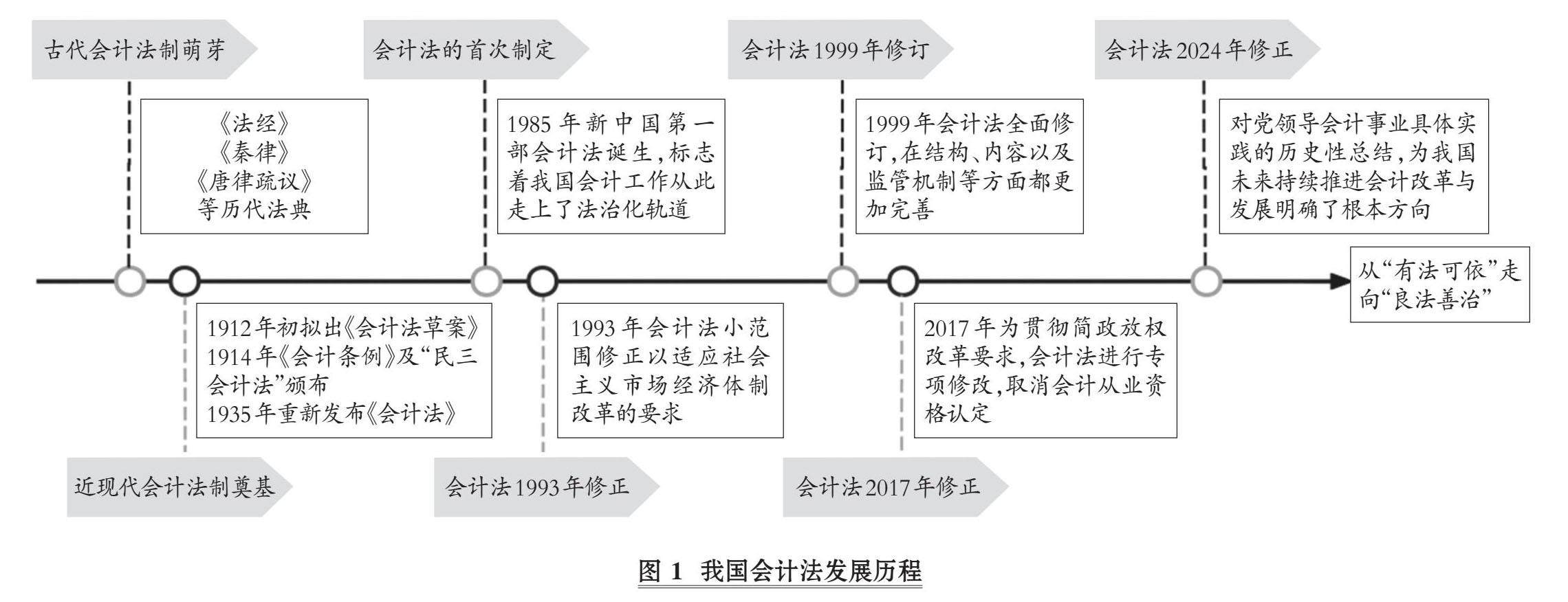

财会研究 | 从中国特色视角观会计法发展

财会研究 | 从中国特色视角观会计法发展

-

财会研究 | 上市公司商誉减值的同群效应及其形成机制检验

财会研究 | 上市公司商誉减值的同群效应及其形成机制检验

-

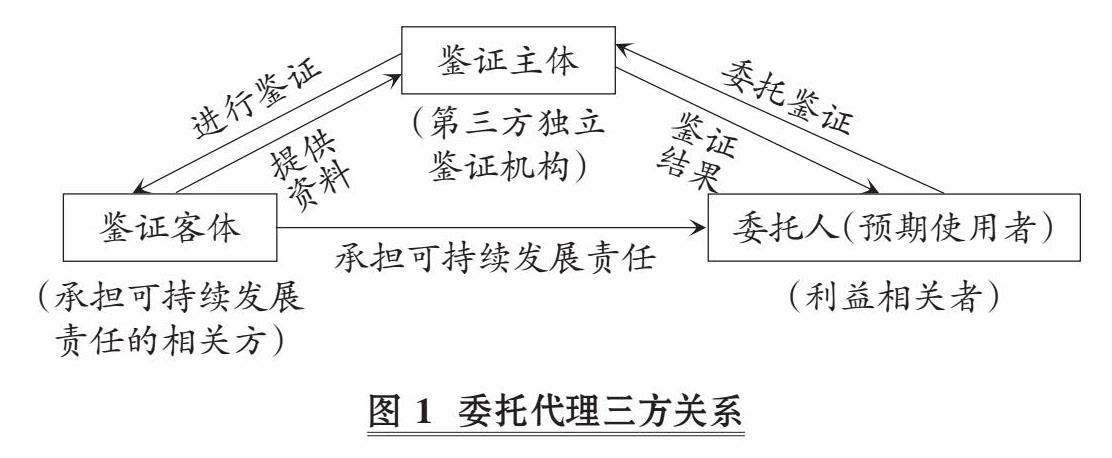

审计研究 | 可持续发展报告鉴证客体研究

审计研究 | 可持续发展报告鉴证客体研究

-

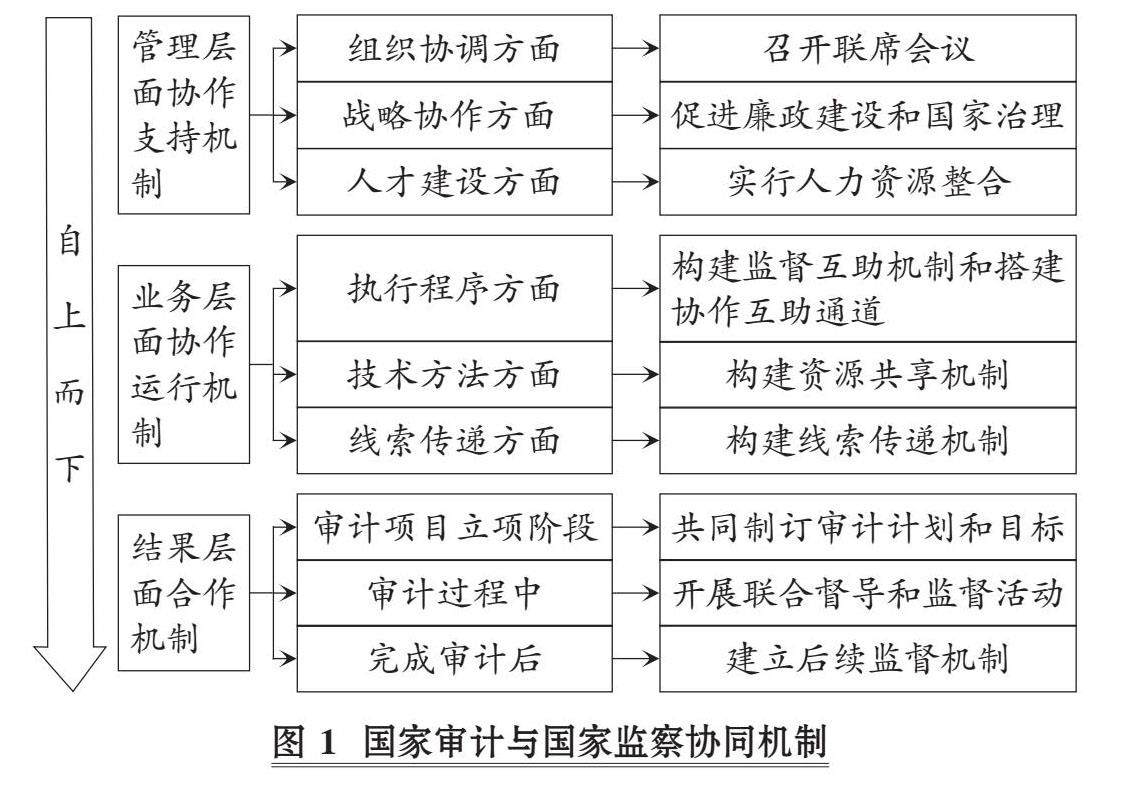

审计研究 | 国家审计与国家监察的协同治理: 机制、作用与路径

审计研究 | 国家审计与国家监察的协同治理: 机制、作用与路径

-

案例研究 | 国家审计促进乡村振兴的理论逻辑

案例研究 | 国家审计促进乡村振兴的理论逻辑

-

案例研究 | 政府引导基金全生命周期赋能创新型企业成长

案例研究 | 政府引导基金全生命周期赋能创新型企业成长

-

经管研究 | 知识产权保护对城市数字经济发展的影响

经管研究 | 知识产权保护对城市数字经济发展的影响

-

经管研究 | 我国公共数据资产证券化的制度方案建构

经管研究 | 我国公共数据资产证券化的制度方案建构

-

经管研究 | 地方融资平台市场化业务战略能否为其可持续发展“续航”

经管研究 | 地方融资平台市场化业务战略能否为其可持续发展“续航”

-

经管研究 | 数据资产融资:现实动因、发展审视与深化路径

经管研究 | 数据资产融资:现实动因、发展审视与深化路径

登录

登录