目录

快速导航-

经济观察.学习贯彻中央经济工作会议精神 | 从“世界工厂”到“智造强国”:中国制造业转型的逻辑与策略

经济观察.学习贯彻中央经济工作会议精神 | 从“世界工厂”到“智造强国”:中国制造业转型的逻辑与策略

-

理论研究 | 平台企业的组织结构特性研究:环境变迁与问题解决视角

理论研究 | 平台企业的组织结构特性研究:环境变迁与问题解决视角

-

理论研究 | 数字平台资本垄断价格的生成与规制

理论研究 | 数字平台资本垄断价格的生成与规制

-

财税与税收 | 精准滴灌与长效赋能: 我国刺激消费财税政策的演进逻辑与制度创新

财税与税收 | 精准滴灌与长效赋能: 我国刺激消费财税政策的演进逻辑与制度创新

-

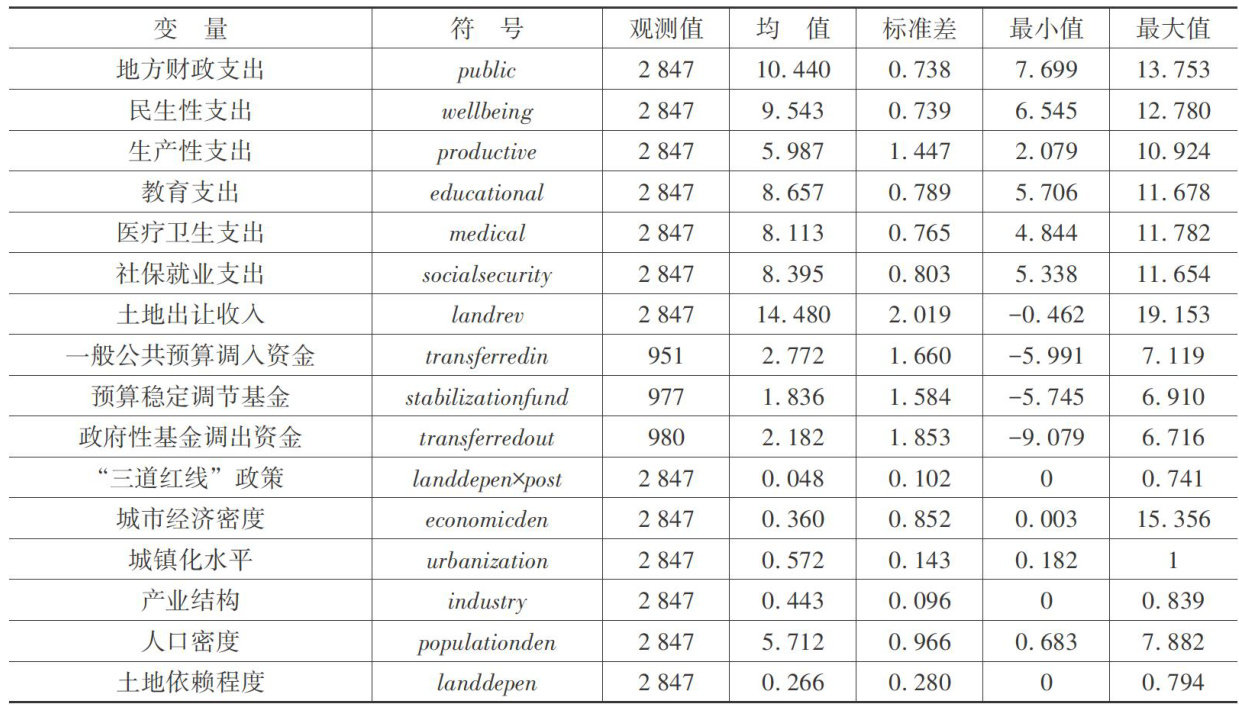

财税与税收 | 土地市场降温与地方财政支出结构变动

财税与税收 | 土地市场降温与地方财政支出结构变动

-

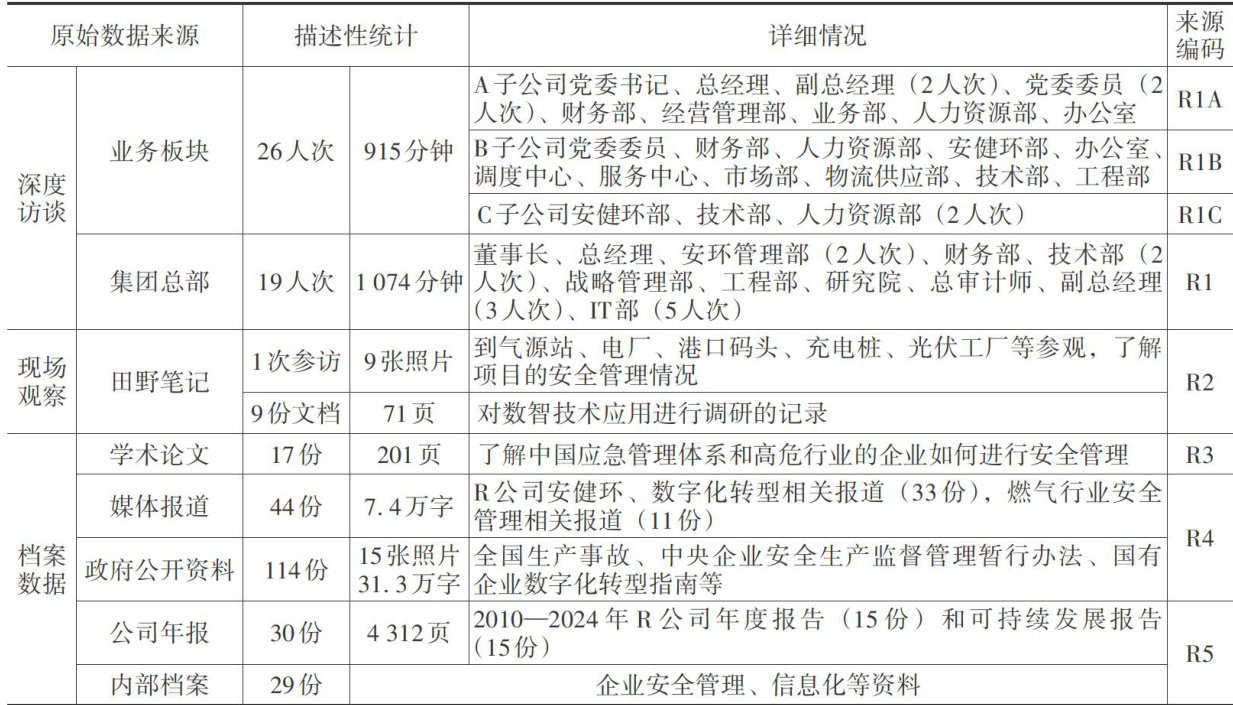

案例研究 | 人与数智技术协同的反脆弱能力构建

案例研究 | 人与数智技术协同的反脆弱能力构建

-

案例研究 | 企业如何实现ESG价值与财务价值共生

案例研究 | 企业如何实现ESG价值与财务价值共生

-

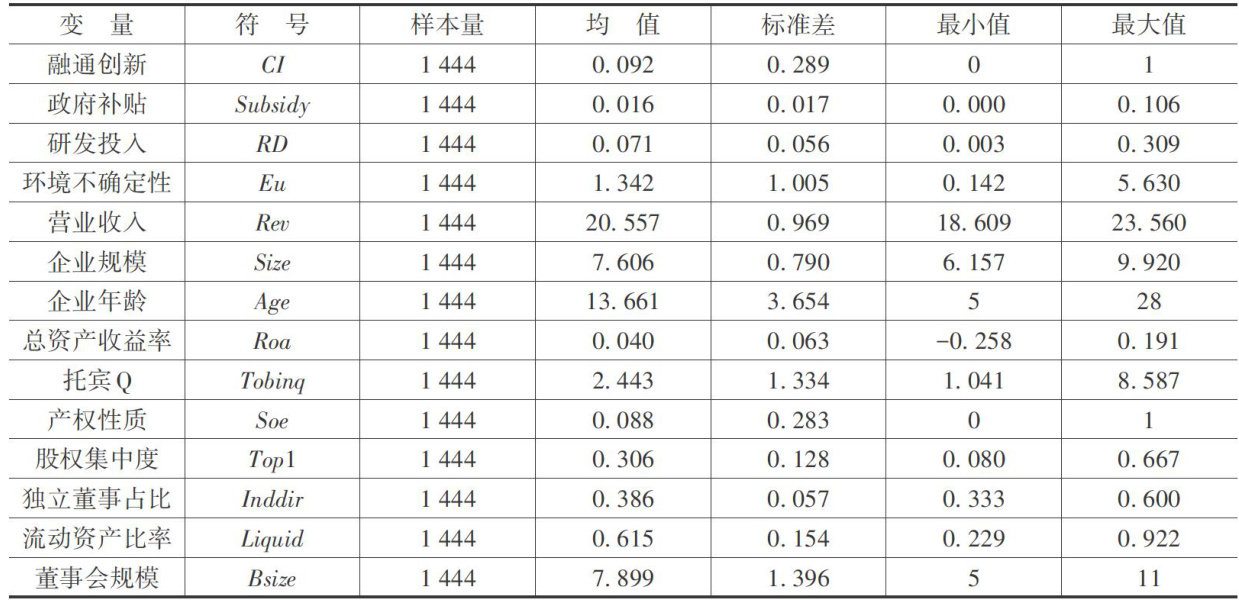

企业创新专题 | 政府补贴与专精特新企业融通创新

企业创新专题 | 政府补贴与专精特新企业融通创新

-

企业创新专题 | 国有资本参股对民营企业创新的影响

企业创新专题 | 国有资本参股对民营企业创新的影响

登录

登录