目录

快速导航-

瞭望观点 | 数字劳动技能溢价对就业质量的作用机制及经济增长路径研究

瞭望观点 | 数字劳动技能溢价对就业质量的作用机制及经济增长路径研究

-

瞭望观点 | 高校提升闲置资产处置效益的策略分析

瞭望观点 | 高校提升闲置资产处置效益的策略分析

-

瞭望观点 | 新质生产力背景下医院智慧运营管理实践策略研究

瞭望观点 | 新质生产力背景下医院智慧运营管理实践策略研究

-

瞭望观点 | 新政府会计制度下行政事业单位财务管理创新路径探究

瞭望观点 | 新政府会计制度下行政事业单位财务管理创新路径探究

-

瞭望观点 | 公立医院基建财务管理存在的问题及对策分析

瞭望观点 | 公立医院基建财务管理存在的问题及对策分析

-

瞭望观点 | 基于产业融合的乡村振兴路径与人才资源开发模式研究

瞭望观点 | 基于产业融合的乡村振兴路径与人才资源开发模式研究

-

瞭望观点 | 数字化转型背景下高职院校经济风险审计模式构建与实施路径研究

瞭望观点 | 数字化转型背景下高职院校经济风险审计模式构建与实施路径研究

-

瞭望观点 | 公立医院财务信息化建设问题与优化路径分析

瞭望观点 | 公立医院财务信息化建设问题与优化路径分析

-

瞭望观点 | DeepSeek在智能审计中的应用路径研究

瞭望观点 | DeepSeek在智能审计中的应用路径研究

-

瞭望观点 | 农村集体经济发展模式创新路径研究

瞭望观点 | 农村集体经济发展模式创新路径研究

-

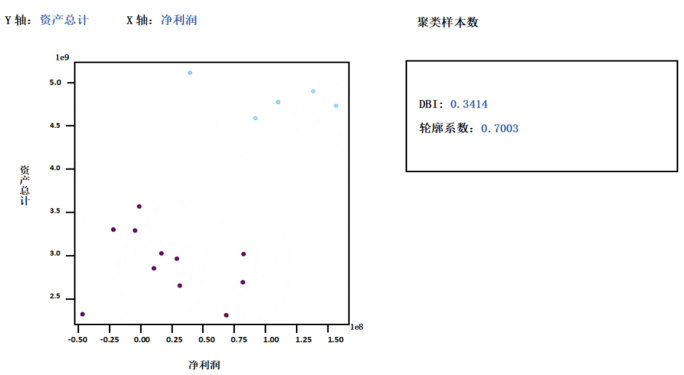

产业经济 | 基于DBE云平台的仪器仪表制造行业投资价值可视化分析

产业经济 | 基于DBE云平台的仪器仪表制造行业投资价值可视化分析

-

产业经济 | 数字化转型背景下油气田企业国有资产管理优化策略研究

产业经济 | 数字化转型背景下油气田企业国有资产管理优化策略研究

-

产业经济 | 能源企业绿色采购策略与可持续发展路径分析

产业经济 | 能源企业绿色采购策略与可持续发展路径分析

-

产业经济 | 建筑施工企业“两金”压降问题及应对措施研究

产业经济 | 建筑施工企业“两金”压降问题及应对措施研究

-

产业经济 | 数字经济背景下企业管理会计转型路径研究

产业经济 | 数字经济背景下企业管理会计转型路径研究

-

产业经济 | “双碳”目标下酒店绿色运营的经济成本与效益分析

产业经济 | “双碳”目标下酒店绿色运营的经济成本与效益分析

-

产业经济 | 金融经济与实体经济良性互动策略研究

产业经济 | 金融经济与实体经济良性互动策略研究

-

企业管理 | 大数据背景下企业人力资源管理创新策略研究

企业管理 | 大数据背景下企业人力资源管理创新策略研究

-

企业管理 | 企业ESG赋能人工智能创新的机制与路径研究

企业管理 | 企业ESG赋能人工智能创新的机制与路径研究

-

企业管理 | 基于内部监督视角探究国有企业财会监督效能提升路径

企业管理 | 基于内部监督视角探究国有企业财会监督效能提升路径

-

企业管理 | 基于风险管理的企业内部审计问题及对策分析

企业管理 | 基于风险管理的企业内部审计问题及对策分析

-

企业管理 | 数字化转型背景下国有企业司库体系优化路径分析

企业管理 | 数字化转型背景下国有企业司库体系优化路径分析

-

企业管理 | 金税四期背景下企业税务风险防控策略研究

企业管理 | 金税四期背景下企业税务风险防控策略研究

-

企业管理 | 社保缴费与企业投资效率关系研究

企业管理 | 社保缴费与企业投资效率关系研究

-

社会发展 | 绿色金融对区域经济高质量发展的影响及机理分析

社会发展 | 绿色金融对区域经济高质量发展的影响及机理分析

-

社会发展 | 数字经济时代公立医院业财融合存在的问题及对策研究

社会发展 | 数字经济时代公立医院业财融合存在的问题及对策研究

-

社会发展 | 人才流动视角下事业单位人力资源管理优化策略探讨

社会发展 | 人才流动视角下事业单位人力资源管理优化策略探讨

-

社会发展 | 短视频数字营销中的AI情感分析:用户黏性提升与消费行为的经济转化路径研究

社会发展 | 短视频数字营销中的AI情感分析:用户黏性提升与消费行为的经济转化路径研究

-

社会发展 | 智慧医院环境下财务风险防控体系构建与实施 路径探析

社会发展 | 智慧医院环境下财务风险防控体系构建与实施 路径探析

-

社会发展 | 人工智能赋能广西经济转型的机制研究

社会发展 | 人工智能赋能广西经济转型的机制研究

-

社会发展 | 公立医院智慧财务建设路径探析

社会发展 | 公立医院智慧财务建设路径探析

-

社会发展 | 赣榆区海洋经济高质量发展路径研究

社会发展 | 赣榆区海洋经济高质量发展路径研究

-

社会发展 | 低空经济开辟山西高质量发展新维度探究

社会发展 | 低空经济开辟山西高质量发展新维度探究

-

社会发展 | 财务风险防范视角下高校内控策略分析

社会发展 | 财务风险防范视角下高校内控策略分析

-

理论探讨 | 提高居民金融素养对居民家庭消费结构提高的促进作用分析

理论探讨 | 提高居民金融素养对居民家庭消费结构提高的促进作用分析

-

理论探讨 | 数字化转型背景下公立医院内部控制策略研究

理论探讨 | 数字化转型背景下公立医院内部控制策略研究

-

理论探讨 | 业财融合视角下医院财务管理信息化建设路径探究

理论探讨 | 业财融合视角下医院财务管理信息化建设路径探究

-

理论探讨 | 公立医院国有资产管理优化策略研究

理论探讨 | 公立医院国有资产管理优化策略研究

-

理论探讨 | 业财融合背景下会计数据价值挖掘与应用分析

理论探讨 | 业财融合背景下会计数据价值挖掘与应用分析

-

理论探讨 | 高校财务预算绩效评价体系构建原则及运行策略探讨

理论探讨 | 高校财务预算绩效评价体系构建原则及运行策略探讨

-

理论探讨 | 绩效评价在公立医院科研资金管理中的应用路径探讨

理论探讨 | 绩效评价在公立医院科研资金管理中的应用路径探讨

-

理论探讨 | 数字化转型背景下智慧共享财务管理体系建设分析

理论探讨 | 数字化转型背景下智慧共享财务管理体系建设分析

-

理论探讨 | 智能技术赋能统计投资数据质量提升的策略研究

理论探讨 | 智能技术赋能统计投资数据质量提升的策略研究

-

理论探讨 | 事业单位财务内部控制体系优化策略探析

理论探讨 | 事业单位财务内部控制体系优化策略探析

登录

登录